2022年4月29日晚,“民营体检第一股”美年健康(股票代码:SZ,002044)发布了2022年第一季度报告,数据显示,在2022年第一季度,美年健康实现营收13.52亿元,同比上升1.12%。且在不久前美年健康公布的2021年年度报告显示,2021年里,美年健康实现营收91.56亿元,同比增长16.66%,归属于上市公司股东的扣除非经常性损益的净利润7272.06万元,同比增长112.11%。

不光是营收增长,在服务客户规模和服务单价等方面,美年健康也表现良好。据财报数据显示,2022年1-2月,到检人数同比增长5%,客单价同比增长12%;实现归属于上市公司股东的净利润为-43,110.41万元,基本与上年同期持平。

除营收情况外,美年健康还在财报中披露了一系列创新业务布局:在体检业务持续精耕细作和量价齐升的基础上,持续推进创新项目的引进和开展;通过数字化工具的应用,快速启动非现场业务的多渠道创收工作;通过收购全国性保险经纪公司实施“专业体检+智能诊断+专科诊疗+保险支付”的服务闭环,满足客户将体检、健管、特定专病与保险支付进一步结合的需求场景......

作为健康体检行业内的龙头企业,美年健康自2004年成立以来,便致力于面向大众提供专业健康体检服务,逐步形成了以健康体检为核心,集健康咨询、健康评估、健康干预于一体的服务体系,并以健康大数据为依据,围绕专业预防、健康保障、医疗管家式服务等领域,为企业和个人客户提供更高品质的健康管理服务。

规模化体检+数字化运营,推动营收增长

从大环境来看,伴随着如今大众健康意识的提升以及消费升级等因素的影响,“以预防为主”的健康理念已获得了越来越多人的认可。相应的,健康体检消费需求大幅提升,健康体检行业也呈现出快速发展态势。

根据《中国卫生健康统计年鉴(2021)》的数据显示,2020年全国健康检查人次为4.31 亿,全国体检行业渗透率为31%左右。从健康体检总量来看,体检人次由2009年的2.3亿增长至2020年的4.31亿,年复合增长率5.37%。

而随着《“健康中国2030”规划纲要》的稳步推进,健康体检在医疗体系中的作用愈加突出,行业迈入需求爆发增长的时代。在此趋势下,包括美年健康在内的众多预防医学企业业务均得到大幅度发展,而美年健康能成为其中的佼佼者,我们认为主要受到以下两方面因素的推动。

对外:线下规模化支撑核心业务开展

作为一家深耕体检行业多年的企业,美年健康如今的营业收入基本都来自于体检服务。据美年健康2020年、2021年年度报告数据显示,通过体检服务所获得的营收分别占据美年健康总营收的95.51%和96.74%。

一直以来,体检服务的开展都对线下场景有着极大的依赖,因此对于体检企业而言,要想实现体检服务的大规模开展,势必需要足够充足的线下场景进行支撑。从这一角度看,重点发力线下实体机构落地对美年健康这样一家以体检服务为核心业务的企业而言也就不难以理解。

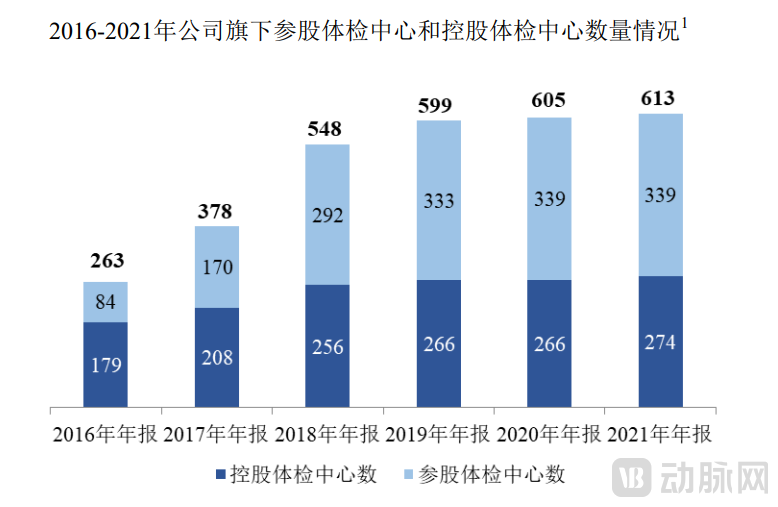

据美年健康2022年第一季度财报信息显示,截至2022年3月31日,美年旗下正在经营的体检中心为613家,其中控股体检中心274家,较上年同期增加8家,参股体检中心数量为339家,这一数据也和2021年末数据一致。

图片来源:美年健康2021年年报

其次,在用户覆盖层面,美年健康所打造的用户群体全方位覆盖网络也为营收增长起到了重要的推动力。

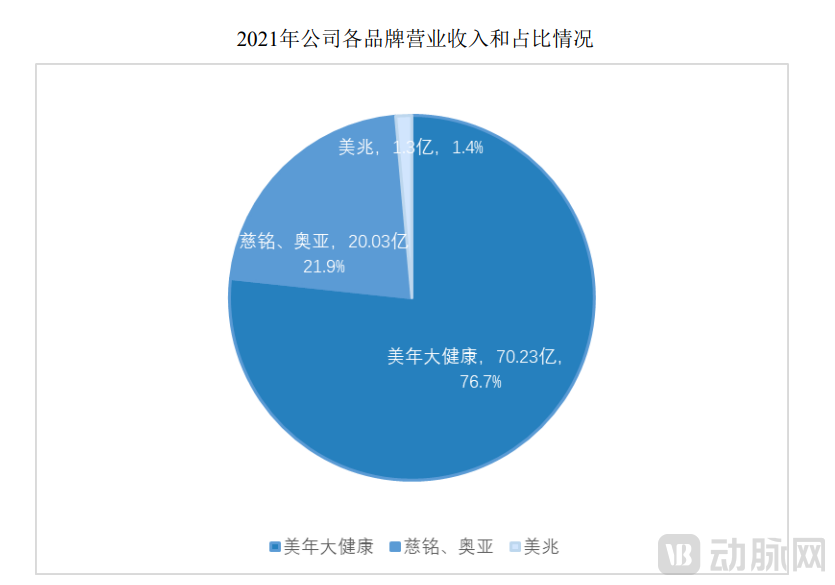

具体来说,在大众健康体检市场,美年健康推出有“美年大健康”和“慈铭”两大品牌,面向中高端团体健康体检、综合医疗服务及高端个人健康体检市场,美年健康则是分别通过“奥亚”、“美兆”提供服务。

在这四大品牌中,“美年大健康”品牌现仍为美年健康的核心品牌,2021年营收占比为76.7%。同时观察近两年的财报信息可以看出,美年健康其余品牌的营收能力正在加强,营收占比也随之上升,但整体而言变化幅度并不大。

图片来源:美年健康2021年年报

总体来看,足够多的线下场景以及足够广的覆盖用户,都为美年健康营收的持续增长带来了基础条件。不过要想在此基础上真正实现业务的起量,显然需要对服务、运营管理层面进行把控。

对内:数字化转型,精细化运营

600余家体检中心,全年超3000万人次的接待量,这是如今美年健康的发展规模。

但庞大的服务量,同时也意味着企业经营与管理效率方面极易出现问题。因此对于如今体量的美年健康而言,数字化转型和精细化运营显然是必不可少的方式。

且伴随着现今数字化医疗的全球趋势越来越明显,在美年健康看来,未来的健康体检和预防医学行业将由单纯经营型向学科建设型转变,由单纯体检向健康管理转变,由单纯疾病检查向筛查诊疗一体化转变,转变的核心能力就来自于数字化、智能化、标准化的把握。

由此来看,无论是出于自身的服务升级考量,还是顺应大环境发展,进行数字化转型都是美年健康的必选之路。

实际上,美年健康的数字化转型之路早就有所布局,譬如2019年美年健康引入阿里巴巴集团、蚂蚁金服集团和云锋基金作为重要战略股东和合作伙伴,帮助公司从组织形态、内部建设方面进行数字化转型。

结合如今美年健康的业务布局具体情况,可以看出美年健康的数字化转型主要体现在以下两个方面。

一是产品、服务层面,通过应用数字化技术来提升体检服务的准确性、效率及服务质量,这也是带给用户良好体检体验的关键。

二是管理层面。具体来说,在医疗品质管理方面,美年健康不仅全面推动影像归档和通信系统(PACS)和实验室管理系统(LIS)等服务系统向云端化升级,以此提升工作效率和数据存储质量,还推进检验质控LIS系统和基于SaaS的新一代体检软件扁鹊2.0实施落地。截至到目前,检验质控LIS系统已在超300家体检中心上线。

客户管理方面,美年健康如今持续推进现有的星辰客户管理系统实施,并在全国更多地区推广升级SOA、小程序等产品,以此提升客户服务体验。

从目前的投入资金上,也能一窥美年健康数字化转型的决心。据美年健康2021年年报数据显示,2021年期间,美年健康共投入了1.38亿元的资金用于研发,与2020年的4651.52万元研发投入相比同比增长了196.74%,其中主要研发项目正是终端信息安全升级项目和管理系统升级项目。

在未来3年里,持续推进企业整体数字化转型,逐步实现各个业务领域的信息化升级也将是美年健康的重要规划。

保险+体检,能成为美年的全新增长曲线吗?

过去一年里,美年健康在营收、客单价、开店数量等方面都交出了一份合格的答卷,但不可忽视的一个现象是,尽管一直以来美年健康都是在搭建以健康体检为核心,集健康咨询、健康评估、健康干预于一体的服务体系,但超95%的营收仍是来自于核心体检业务。

而对现阶段的美年健康而言,虽然如今健康体检市场整体呈现积极发展趋势,公司体检业务在未来仍有足够的发展空间,但探索全新的业务增长渠道,显然才能够带来更大的发展契机。

据了解,美年健康目前正计划通过收购全国性保险经纪公司,规划落地保险业务,并凭借美年现有的预防医学体系与积累的海量健康体检数据,实施“专业体检+智能诊断+专科诊疗+保险支付”的服务闭环,满足客户将体检、健管、特定专病与保险支付进一步结合的需求场景,也为中国版HMO新模式(即健康维护组织Health Maintenance Organization)的实现提供了路径。

之所以说是HMO新模式,是因为美年健康所规划的HMO模式与传统的HMO模式以及国内其余企业在探索的中国版HMO模式都有着明显区别。

在全球健康管理行业,联合健康、凯撒医疗等美国头部企业实行多年的“保险+医疗”HMO模式一直以来都是众多健康管理相关企业学习借鉴的样本,该模式主张“预防为主、防治结合”,通过协调所有医疗资源配置,并配合健康管理服务以提高投保人的健康水平,从而达到避免过度医疗与控费目的。在整个HMO模式中,商业保险一直都是健康支出的主力支付方之一,同时也是HMO模式的根基。

国内部分企业探索的HMO模式既有以“家庭医生”为核心枢纽的“综合金融+医疗健康”的服务模式,也有以慢病管理为重心的“按病种、按人头打包付费”的“专病HMO”模式。总体来说,各家企业依照自身原有业务和核心资源的侧重点,所形成的本土化HMO模式也各有差异。

与上述模式不同的是,美年健康所打造的是“预防医学+保险创新”HMO模式,可在现有健康体检服务的基础上精准开展保险产品的设计与销售。简单来说,在保险产品设计层面,美年健康基于多年运营的积累可为其提供亿级体检数据支撑,在保险产品销售层面,千万级的客户量同样为保险产品的销售提供了客户基础。

实际上,多年以来,美年健康都一直在积极探索和布局保险业务,譬如2018年美年健康联合平安保险和人保共同推出的“美年好医生”产品,便是将体检与保险相结合,打造出的“检、存、管、医、保”的创新服务模式。

与之前通过对外合作探索保险和体检融合不同的是,美年健康此次收购保险经纪公司的动作,实际上是基于自身在预防医学领域服务链的完善,通过保险经纪公司的直接运营,进一步拓展预防体检与健康保险的结合。

不过,尽管美年健康在探索保险与体检服务的融合上有着一定的经验积累,且此次收购全国性保险经纪公司能够对未来保险业务的落地起到重要的推动作用,但对于HMO模式的建设来说,仅凭一己之力显然难以完成。

因此,近年来,美年健康都在积极地与各地公立医院共建医联体,譬如国家呼吸临床研究中心、中日友好医院呼吸中心、北京大学医学部、南京医科大学、中山大学中山眼科中心等权威医疗学术机构,为客户检后医疗服务提供通道支撑。

同时在业务布局上,美年在专科诊疗、慢病管理、基因检测、互联网医院、疫苗和细胞存储、中医药产业、健康大数据开发等关键赛道都有所涉足,基本涵盖了体检业务的上下游产业链,从而辅助“专业体检+智能诊断+专科诊疗+保险支付”这一服务闭环的建设。

在如今大健康产业不断面临挑战和机遇的环境和深入实施健康中国战略的政策推动下,预防医学领域所对应的市场规模和体量显然毋庸置疑。面对这一机遇,美年健康也将通过持续不断的服务完善和创新布局,以期为健康服务业的发展提供一个“美年”样本。