10月15日,北京圆心科技集团股份有限公司(以下简称“圆心科技”)向港交所主板递交了上市申请,高盛、中信里昂证券为联席保荐人。

作为从2015年成立以来便受到众多资本青睐的“明星项目”,圆心科技的投资方中不乏腾讯、红杉资本、启明创投、易方达、ABI资本、中银国际、渶策资本、中信证券、鲲翎资本、未来启创等知名机构。其中,腾讯和红杉资本从A轮以来一直陪伴,启明创投、奥博资本等也参与了圆心科技的多轮融资。

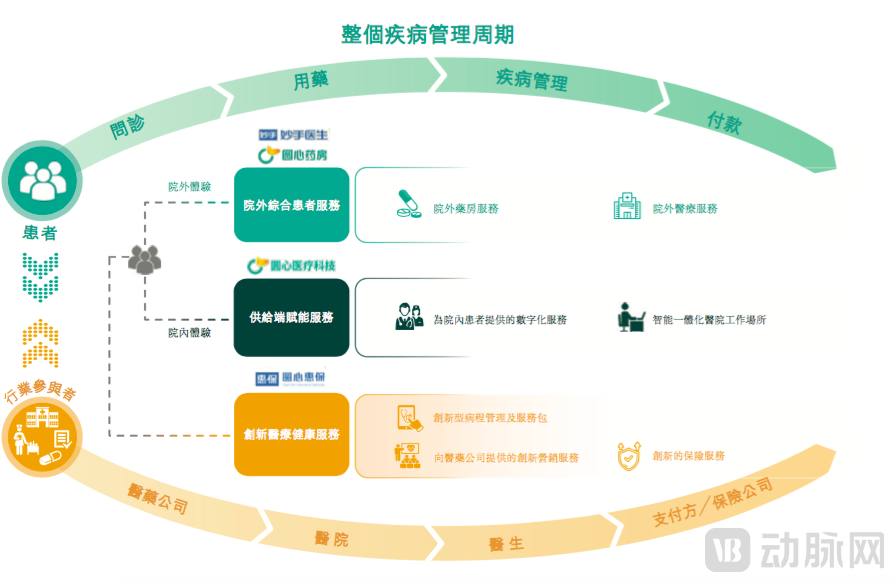

成立至今,圆心科技已经形成了三大业务支柱,包括院外综合患者服务、供给端赋能服务及创新医疗健康服务,整个业务的逻辑在于从患者为中心的整个医疗服务周期出发,创建一个协同的医疗平台,以向患者提供全面、定制化及贴心的服务。

(圆心科技营收数据 图片来源:招股书)

(圆心科技营收数据 图片来源:招股书)

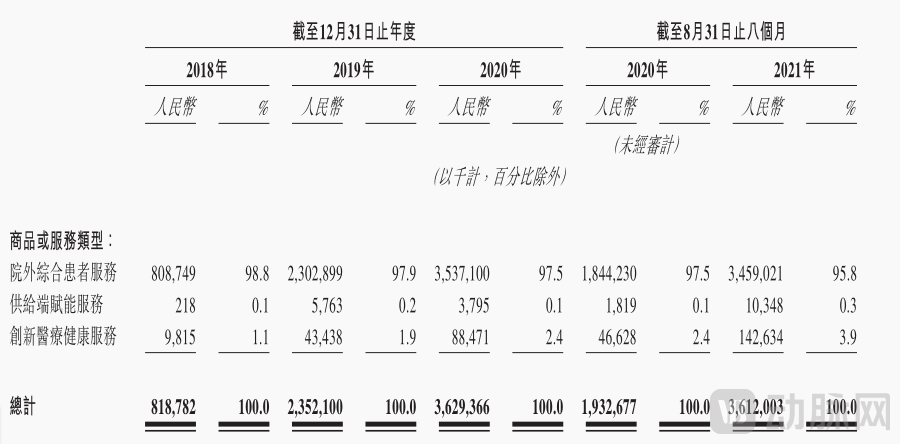

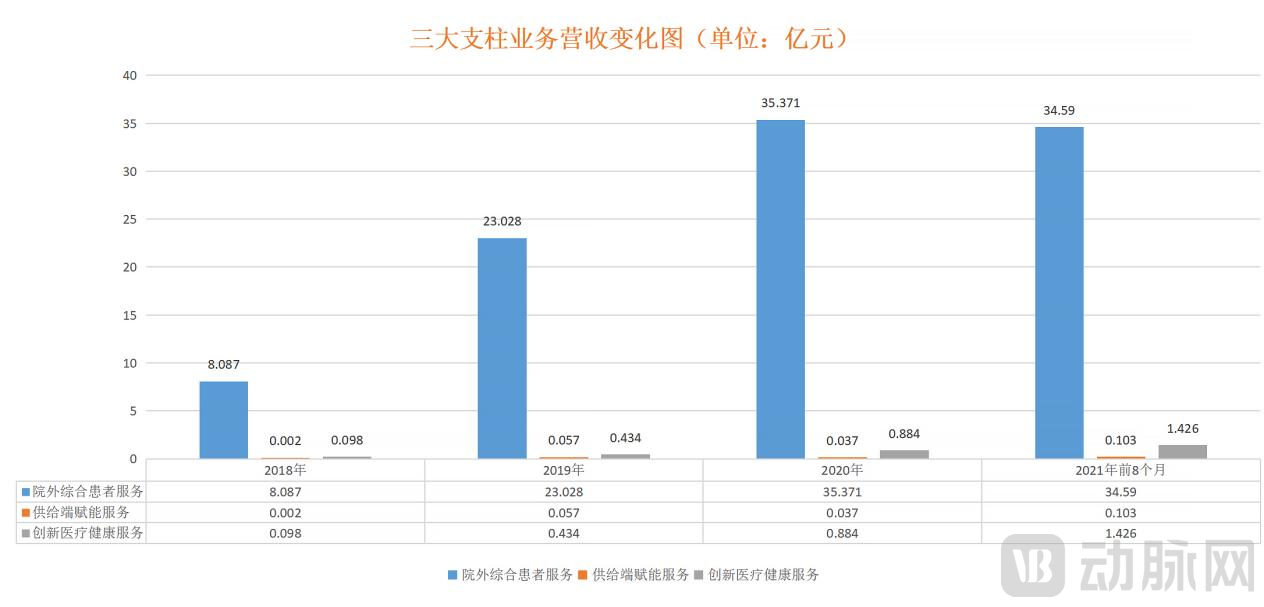

营收方面,招股书显示,圆心科技2018年、2019年、2020年营收分别为8.18亿元、23.52亿元、36.29亿元,增长速度非常快;另外,2021年前8个月圆心科技营收为36.12亿元,几乎与去年全年持平。值得一提的是,根据弗若斯特沙利文的资料,于2020年按收益计,圆心科技是我国第一大专注于处方药的综合医疗交付平台。

(圆心科技业务模式 图片来源:招股书)

(圆心科技业务模式 图片来源:招股书)

创立6年来,圆心科技在发展过程中为何不断获得优质资本的押注?其做对了什么?竞争壁垒有哪些?还面临什么难题?未来的发展方向是怎样的?针对这些问题,或许我们能从圆心科技的业务布局、企业财务情况等多个维度一窥答案。

2015年,互联网医疗的创业大潮正在国内如火如荼,敏锐的创业者们陆续涌入风口:挂号网获3.94亿美元融资,并更名“微医”,春雨医生宣布于全国5个重点城市开设25家线下诊所……正是在这一年,圆心科技也正式成立。

当年,国务院发布了医改试点指导意见,要求在100多个试点城市,公立医院的药占比必须下降到30%以下。这无疑是一个重要的机遇,原因在于,药占比的下降,会让医院用药受到限制,也会让一部分药品很难进入医院的销售体系,但医生为了治病依然要为患者开具处方单,因此,大量的处方药物会流入市场,而不是从医院体系到达患者手中。

在这个趋势里面,常规用药、慢性病用药都会逐渐的社会化,处方药院外市场将成为充满想象力的创业机会。于是,圆心科技锚定处方药服务,并成为其连接医患的关键业务环节。

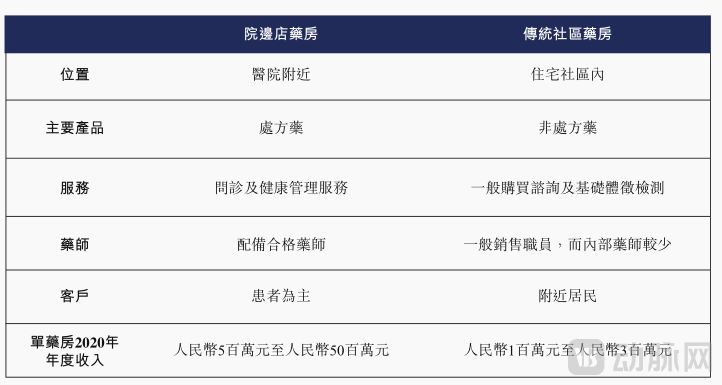

(我国院边店药房与传统社区药房的比较 图片来源:招股书)

(我国院边店药房与传统社区药房的比较 图片来源:招股书)

不得不提及的是,在当时互联网医疗的整个环境里,轻资产仍是创业主流,线下药房作为一门需要持续投入的重资产,并不被看好。但创始人何涛认为,药房一定要离患者最近,使其可及,才能真正有益于患者。

尽管在业务的推进过程中面临过不少波折,但圆心科技仍在将医患的链接持续深入,也等来了更好的政策。2017年2月,国务院办公厅发布了《关于进一步改革完善药品生产流通使用政策的若干意见》。意见提出,医疗机构应按药品通用名开具处方,门诊患者可以自主选择在医疗机构或零售药店购药,医疗机构不得限制门诊患者凭处方到零售药店购药。也就是说,处方外流受到国家政策的引导和保护。

(图片来源:招股书)

(图片来源:招股书)

接着到了2017年8月,圆心科技成为首批获得银川市政府颁布的互联网医院“牌照”的互联网医疗企业。自此,圆心科技的商业模式逐渐跑通:从线上问诊、复诊开方到线上线下购药,圆心科技都能全链条满足患者。

纵观圆心科技的发展,其取得快速成长的背后,除了保持在战略和执行上的一致外,也得益于投资机构的陪伴与助力。从2015年到2017年,圆心科技获得了腾讯、红杉资本等机构的投资。而2018年后,圆心科技更是开启了融资加速,以平均1年1.5次的融资频率迅速成长为数字健康领域的独角兽。

进入发展快车道后,圆心科技除了妙手医生、圆心药房、圆心医疗科技之外,还打造了圆心惠保等品牌,使业务涵盖了互联网医院、处方共享平台、保险业务等领域。

也就是说,圆心科技从“医-药-险”的逻辑链条出发,正在构建全病程的患者服务网络。

从招股书中可以看到,院外综合患者服务、供给端赋能服务、创新医疗健康服务三大支柱业务正是围绕这个逻辑构建。

那在全病程的患者服务网络的构建上,圆心科技究竟做得怎么样?接下来,动脉网将通过招股书透露的数据,从两个维度进行解析。

维度一:靠“卖药”撑起超36亿元年营收?

根据招股书数据,圆心科技收入由2018年的8.18亿元增加187%至2019年的23.52亿元,并进一步增加54%至2020年的36.29亿元,增长十分强劲。

落到具体业务上,2020年院外综合患者服务收入35.371亿元,毛利7.6%;供给端赋能服务收入0.037亿元,毛利28.1%;创新医疗健康服务收入0.884亿元,毛利72.1%。可以看到,院外综合患者服务收目前是营收的大头。区别于主营非处方药及普通处方药的社区药房,圆心科技销售额中约83%为处方药,并且大部分处方药无国家医保覆盖。

举例而言,截至2021年8月31日,圆心科技旗下药品组合涵盖国家药监局自2015年起批准的78款创新性肿瘤治疗药物中的59款,仅心血管疾病的处方药库存就超过1600个。

不过,财务观察并不是静止的,而应该放在一个较长时间线条去观察动态的变化,从而找出趋势。将圆心科技的三大业务放到2018到2021年8月31止的时间跨度上,可以发现除了院外综合患者服务业务在增长外,供给端赋能服务和创新医疗健康服务也取得了快速发展。

特别需要注意的是,创新医疗健康服务在整体收入的占比由2018年的1.1%猛增到2021年前8个月的3.9%。要知道,目前圆心科技的整个收入的绝对值很高,这个占比的增速已经很不错。另外,高达72.1%(2020年数据)的毛利率也具有更大的商业想象空间。

所以从商业模式的构建上来说,目前圆心科技已经在院外综合患者服务业务具有了领先优势,后续主要是巩固该领域的市场地位,而创新医疗健康服务则会成为下一阶段圆心科技重点发力的业务,且会带来更多可能。

综上,圆心科技的营收目前主要靠“卖药”支撑,其提供的资金将有助于其他业务的推进,并从中长期的发展来看,未来会持续释放供给端赋能服务和创新医疗健康服务的市场潜力。

维度二:如何构建医药险全病程管理服务?

在互联网医疗领域,提及构建“医药险闭环”的企业不在少数。这是因为,“医药险闭环”的核心逻辑在于将健康险作为医疗服务的主要支付方,用户通过购买健康险,生病就医和健康管理的费用就可由商保公司提供报销,形成“医疗提供方-患者-保险公司”的三角闭环。

在这个闭环服务里面,理论上,健康险的产品设计方手握用户需求,可以与医药企业、医疗服务方等进行谈判,用规模换价格;健康险企业也因用户的健康情况的改善,赔付率也有所下降;而对于用户,则享受到了更具性价比的服务。也就是说,结果能达到多方共赢。而这与医疗、医保、医药的“三医联动”改革大势正好对应。

从这个理论看,企业需在患者触达、医疗服务资源、健康险三方面皆有不错的运营数据与链接能力。

首先来看患者触达。在线上,根据招股书,截至2021年8月31日止8个月,妙手医生的每月平均用户访问量约为4150万次,整体流量表现优异。其中,妙手医生旗下平台累计拥有约320万名付费用户(截至今年8月31日),这说明妙手医生的引流和转化能力是非常不错的,患者认可度较高。

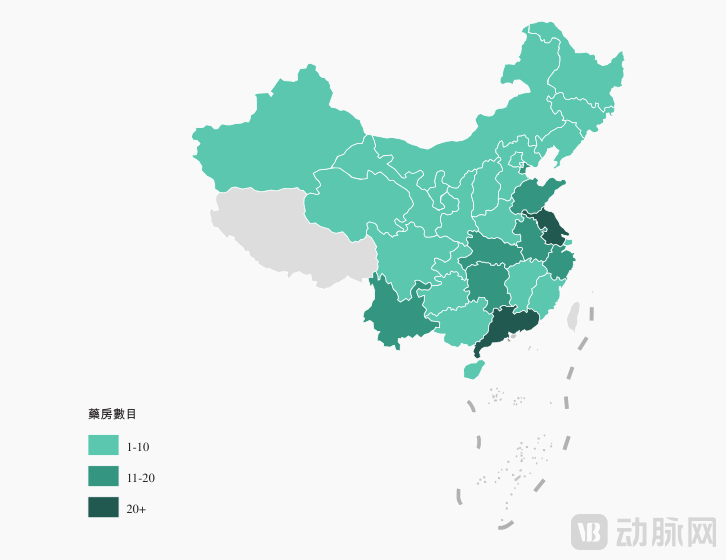

在线下,圆心科技的大多数药房都战略性地布局在医院附近,从而最接近处方和最接近患者,并成为院内治疗的补充。从覆盖的程度看,圆心药房品牌旗下已有251家药房,覆盖全国30个省、91个城市(截至今年8月31日)。

(圆心科技全国药房网络地区覆盖图 来源:招股书)

(圆心科技全国药房网络地区覆盖图 来源:招股书)

再看医疗服务资源。招股书显示,圆心科技已与包括130多家三甲医院在内的340多家医院合作开发以移动应用APP、微信小程序或公众号形式运作的线上医疗服务平台,以提供线上医院功能,如线上问诊、智能转诊以及预约解决方案。

不仅如此,圆心科技还建立了超过76万名用户的医生社群,为全病程患者服务网络提供了支持,且在单个药房平均配备了约两名专业药师(平均拥有超过5年的专业服务经验),高于行业平均水平,并专注输注服务及慢病管理等。

值得一提的是,为提升患者的院内体验及解决我国长期患者管理的需求,圆心科技已开发供给端赋能服务,帮助医院智能化及优化其运营,并促进积极的长期患者管理。此外,圆心科技也在协助医院积极管理、协调及追踪患者的整个治疗及康复流程。

最后看健康险(创新服务)。依托旗下创新保险技术平台圆心惠保,截至2021年8月31日,圆心科技为约70家保险公司及七家再保险公司提供服务、与保险公司合作推出40余款新特药物保险产品、在超过60个城市推出普惠型商业健康保险,并通过其平台分销合计14项健康保险产品,保单数量约为200万份。

综合以上的数据来看,圆心科技在“医药险”的构建上已经取得了较大优势。接下来发展的核心就在于如何做深做透整个服务闭环,即将医患险三端的连接效率大幅提高,并降低经营成本,带来更大的规模优势,以更优质的服务,帮助更多的人群。

从2014年风起到现在,我国数字健康行业总体上一直在保持着快速发展的趋势。

站在宏观的角度看,我国以“三医联动”为核心的新医改历经10年,已逐渐步迈入深水区。2020年2月,国务院发布《关于深化医疗保障制度改革的意见》,进一步明确了要加速建成多层次医疗保障体系,推动支付方式改革和医药服务供给侧改革。

在政策的大力驱动下,我国的就医、用药和支付体系加速优化,正在走向多层次的医疗保障体系,院外处方、在线诊疗、商业健康险、健康管理等市场也相继进入快速增长道。

根据中商产业研究院的数据显示,2015年我国数字健康市场规模仅850亿元,预计2022年市场规模将增至5970亿元,年增速将保持5%左右的速度增长,发展机会仍然很大。

体现在产业端,则表现为行业大额融资不断,头部企业纷纷冲刺IPO。但另一方面,在打通“医药险闭环”方面,整个行业仍有不少的难点需要突破。例如专业化程度低、信息不对称、赔付率高、盈利能力低等问题仍然横亘在各个入局者面前。因此,未来整个行业对于入局企业的依然拥有很高的要求和期待,因此要重视创新和服务效率。

以美国的数字健康头部企业Livongo和联合健康为例。Livongo是一家以慢病数字化管理为主业的科技公司,其以糖尿病解决方案为起点,从创立到上市只用了5年,其核心就在于聚焦用户价值不断迭代创新,提出了应用健康信号(Applied Health Signals)的概念,并且打造了一个AI+AI的系统来支撑提供自己的解决方案。

作为美国标普500指数的成份股,联合健康目前年营业收入超过2400亿美元,其发展路径也是以创新为驱动力。例如在1988年,联合健康首创性的推出了PBM业务,将福利设计与零售药店网络联系起来,并且提供药品邮寄服务。在后续的发展过程中,联合健康不断拓展业务边界,做深服务,比如保险产品的设计方面,在原来住院医疗的基础上,增加了处方药保障,为它打开老年人市场提供了助力。可以看到,数字健康企业能否抓住趋势,核心还在于要不断迭代和创新。

当然,国内数字健康行业经过这些年的发展,已经部分实现了医疗健康场景服务的迁移,并带来了医疗可及性、有效性和经济性不同程度的提升。

相信后续随着越来越多的优质企业入局,以及冲击上市,数字健康行业将为我国整个医疗健康生态带来更多可能。

参考资料:

1:圆心科技招股书:

https://www1.hkexnews.hk/app/sehk/2021/103909/documents/sehk21101500097_c.pdf

2:妙手医生何涛:打造离患者最近的互联网医院

https://t.qianzhan.com/daka/detail/190221-ab6c6ee8.html

3:亿欧大健康 | 圆心科技何涛:互联网医疗的圆心实践