6月初,港交所传出将在第三季度探索引进SPAC交易制度的消息。此前的3月,香港财政司司长陈茂波曾要求港交所及监管机构,研究推动SPAC在香港上市,并提出适合香港市场的框架,预计最快到2021年底,港交所将有首只SPAC上市。一旦落地,将是港交所继2018年面向未盈利生物医药企业开闸后,上市制度的又一次重大改革。

7月初,新加坡收购公司Novo Tellus被传正考虑加入淡马锡旗下Vertex,参与发起新加坡首个SPAC。随后,新加坡交易所驻北京首席交易代表谢采含在朋友圈转发了这条新闻,并邀请潜在发行人与新交所共同探讨如何在新加坡发行SPAC。据了解,新交所一直在研究拟定SPAC发行制度,已经形成了市值门槛、认股权证规则等相关的制度框架。

不过,在这波SPAC热潮最初兴起的美国资本市场,尽管2020年的SPAC IPO的数量、金额再创新高,首次超过传统IPO,2021年第一季度成功发行296个SPAC,相当于2020全年发行量的120%以上,受4月中旬美国证监会加强对SPAC中公众认股权证计量风险管控一纸新规的影响,全美SPAC发行骤然降温,4月和5月仅分别发行了10余个SPAC,整个市场很大程度由此前累计近300个仍在申请或待认购中的SPAC,仍保持繁荣。

如今的SPAC,俨然已经不是被创造之初为绩劣标的上市退出而定制的“壳”。伴随优质资金涌入、与产业链接加深,SPAC本身正在产生裂变。

“很多在华尔街的朋友跟我讲,SPAC变化很快,今年的SPAC交易与去年相比,可能完全不是一个东西。” 国内一家专门为SPAC发起人提供综合金融服务机构的创始人Bob Zhang告诉动脉网。

Bob曾经是国内上市公司高管。在职业生涯中的大多数时间,Bob奔走与美国华尔街与国内,为跨境上市的企业提供专业支持,故而与SPAC结缘很早。但直到2019年,Bob注意到SPAC IPO在美国市场的急遽增长,和国内投资者的知识空白,回国组建了专门的SPAC服务团队。接受动脉网访谈的前一天,Bob和团队刚刚结束对深圳一家投资机构的SPAC辅导。这样的活动如今越来越密集,Bob的团队有点忙不过来。

曾有人预测,到2021年底,全球所有知名PE都会成为至少一家SPAC的发起人。在Bob看来,就当前的趋势而言,这种预判可能成真,但是缺少专业的团队和人才正在成为瓶颈。“国内真正经历过从SPAC发起到并购的人极少,但这种经验对于初次尝试SPAC的发起人或者潜在标的都至关重要。”

在某种程度上,SPAC即便在国内的少数头部投资机构中,也是极少数人的游戏。2021年以来,康桥、弘毅、高瓴、春华等头部机构都开始布局SPAC。有消息称,深创投也已经开始研究SPAC策略。其中,康桥资本在5月提交向美国证监会提交发行SPAC Summit Healthcare Acquisition的S-1申请,次月即上市交易。SPAC IPO的速度甚至比私募股权募资更快许多。

尽管上市后表现并不亮眼,作为国内首个专注于生物科技的SPAC,Summit Healthcare在结构设置上已经具备美国市场上生物科技SPAC的主流特征。“创业10次”的康桥资本创始人傅唯担任名誉董事长和高级顾问,前三生制药总裁兼首席财务管理谭擘担任首席执行官兼联席首席投资官,分别代表了这个SPAC在资本端和产业端的强大实力。

傅唯在2014年创立康桥资本,专注于医疗健康领域的私募股权投资,管理资金规模超过20亿美元,曾推动天境生物、云顶新耀等创新药项目上市。傅唯本人曾任职于淡马锡、麦格理银行投资部、渣打私募股权基金及高盛。而谭擘任职三生制药期间,后者先后私有化、登陆港交所,他还主导收购、整合了赛保尔、万晟药业、中信国健药业等知名标的。

在变化了的SPAC中,资本与产业的结合,几乎是连续发起团队最普遍的特征。

SPAC投资人Kevin告诉动脉网,SPAC虽然比较新颖,其实技术难度并不大,很多决策逻辑与传统投资并无二致,难点在于资本与产业相融合。2021年开始,所在的投资机构专门组建了负责SPAC业务的团队。这个由4位具有投资、产业背景的投资者组成的团队,正在从SPAC IPO、存量上市SPAC、PIPE等环节挖掘投资机会。在Kevin看来,国内的SPAC投资还处于极早的起步阶段,大环境不够完善,但是在SPAC存量资金和快速成长的国内新经济项目中,投资机会是确实存在的。

Kevin告诉动脉网,对于大多数参与者,SPAC早已不是做壳帮助绩劣项目上市退出的工具,越来越多优质资金进入后,SPAC也成为了不错的资产。

究其根本,2019年以来的SPAC热潮与美国市场上持续的资金相对充足,而好的资产相对匮乏状况不无关系。当市场上充斥着更低成本、更长周期的优质优质资金,让SPAC在并购交易中更审慎地选择真正有潜力的标的成为可能。

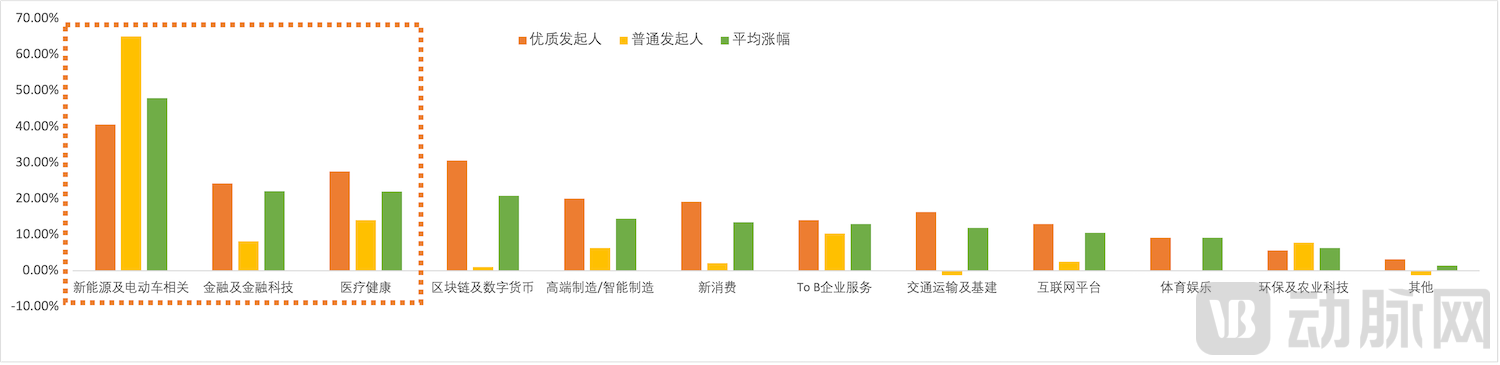

Kevin曾做过统计,从公布并购消息前后SPAC的股价变动看,资本市场对于SPAC选定并购标的的消息,给予了十分正面的回应,“2020年以来,SPAC谈定并购标的后,估计都会上涨一波。其中,以新能源、金融科技和医疗保健类项目成为并购标的股价上涨最明显。”

并购标的公布后的SPAC股价变动 (数据来源:ANLAN CAPITAL及公开数据)

实际上,近年来的SPAC并购完成后,股价基本都维持了稳定的增长。对于持续美股市场上持续爆发的生物科技SPAC,尤其如此。在下表中,动脉网统计了2019年以来,通过SPAC并购上市的10家生物科技公司最新的市场表现。其中,市值最高、股价涨幅最大的是2019年8月上市的皮肤病基因组学公司DermTech,也是目前市场上能看到最早的生物科技公司借道SPAC上市案例。DermTech最新市值近13亿美元,相比经由传统IPO上市的未盈利生物科技公司,已经处于较高的定价水平。

部分生物科技SPAC并购标的及最新行情 (数据来源:动脉网根据公开数据整理)

从某种意义上讲,优质资金介入,加之资本市场认可,在相对成熟的美股市场上,SPAC形成了有迹可循的稳定策略,一些具有影响力的SPAC品牌正在由此生成。生物科技SPAC的这一趋势尤为明显。动脉网进一步观察发现,在过去的2年里,美国的生物科技SPAC已经快速融入资本和产业生态。

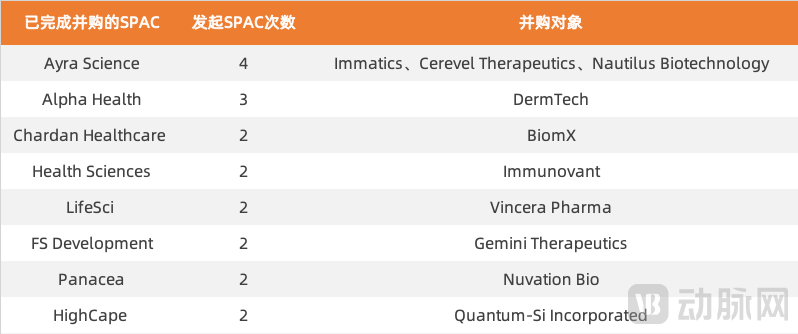

一方面,所有已经完成并购的生物科技SPAC发起人,都在短时间内接连发起多个相似的生物科技SPAC。其中,Ayra Science系列已经先后发起4个生物科技SPAC,有3个成功并购,标的中不乏市场表现优异的Cerevel Therapeutics、Nautilus Biotechnology等企业。Chardan Healthcare、Health Sciences、FS Development等则在顺利走完从SPAC IPO到De-SPAC周期后,迅速开始了新一轮的SPAC募资。

主要的生物科技SPAC及发行情况 (数据来源:动脉网根据公开数据整理)

连续资本运作为SPAC发起人构建了良好的信任度,从而SPAC IPO定价上涨,并购交易的周期缩短。

比较典型的案例是,早年曾就职辉瑞制药的印度投资人Shukla。他从2017年开始,多次出手生物科技SPAC。他的SPAC首秀即是完成对Derm Tech的收购。2001~2006年间,Shukla曾担任辉瑞高级总监,协助辉瑞完成对Pharmacia、Meridica、Vicuron Pharmaceuticals、Idun Pharmaceuticals、Rinat Neuroscience等生物科技公司的收购在内的多项收购。

DermTech 是皮肤病学领域领先的基因组学公司,使用粘性贴片而不是手术刀分析非侵入性收集的皮肤样本,来实现皮肤癌早期检测、评估炎症疾病、帮助定制药物治疗等。丰富的早期生物科技项目投资与运营经验,让Shukla敏锐地把握了DermTech的潜力,并快速出手。上市后,Derm Tech股价稳定增长,2年内市值放大近5倍。

Derm Tech上市后,Shukla以平均每年发行一个的节奏发行SPAC,而他建立Alpha系列生物科技SPAC阵列,已经在投资者中建立了相当的影响力。当Shukla的第2个SPAC确定并购Humacyte后,在面向私募股权基金募资的环节,出现超额认购,Shukla临时扩大规模。Humacyte是一家从事血管再生医学产品研发的初创企业,此前曾获得血透头部厂商费森尤斯的大额投资与新产品订单。这笔交易的另一重意义在于,将费森尤斯这样的头部医疗器械厂商也纳入了生物科技SPAC生态。

目前,Shukla正忙于发起他的第3个生物科技,计划募资1.5亿美元。通过生物科技SPAC在资本市场上募资近4亿美金,Shukla的单次募资金额越来越高。

另一方面,SPAC发起人、投资者,甚至并购标的等角色之间的界限变得模糊,相互之间的投与被投关系不断叠加。有的SPAC投资人在经历了并购交易带来的投资收益和运作经验后,亲自下场发起SPAC,也有的SPAC发起人同时以PIPE或者公众投资者的身份,同时参与多起生物科技SPAC。

2019年 10 月,从事天然和工程噬菌体疗法开发的微生物组公司BiomX通过与CHAC并购上市。1年后,CHAC发起人团队发起的第2个生物科技SPAC获批上市。

除了连续发起生物科技SPAC,这个团队还深度投资了其他三个生物技术SPAC,包括ARYA Sciences Acquisition Corp、Health Sciences Acquisitions Corporation和LifeSci Acquisition Corp,并成为Health Sciences Acquisition Corporation 与 Immunovant Sciences的合并交易提供咨询。

众所周知,美国市场上许多原创新药的开发是持续接力的过程,目标不同的资本和能力不同的团队在来去之间,将新药从技术路径的概念逐渐变成商业化产品。目前,已经有生物科技公司尝试将SPAC引入这种新药研发的接力游戏。

2019年末通过SPAC交易上市,Immunavant被作为生物科技公司通过这种方式上市的典型案例。Immunavant专注于自身免疫疾病,是一家具有明显潜力的未盈利临床阶段生物制药公司,正在开发“IMVT-1401,一种全人源抗FcRn 单克隆抗体,具有治疗 IgG 介导的自身免疫性疾病的潜力。根据I期临床试验结果,每周注射4次的健康人,IMVT-1401 在 340 毫克剂量下使 IgG 平均减少 63%,在 680 毫克剂量下使 IgG 平均减少 78%。

不过,5月末,Immunovant的前母公司Roivant宣布将重新控股Immunovant。有趣的是,Roivant计划用于收购的资金,竟也来自发起生物科技SPAC。2021年3月,Roviant宣布通过SPAC(Montes Archimedes Acquisition Corp)交易上市,这笔交易的估值为73亿美元,募资6.11亿美元,预计第三季度完成。

这次收购的背景更值得寻味。

2月,由于在甲状腺眼病和温性自身免疫性溶血性贫血中的副作用,Immunovant宣布自愿停止其药物 IMVT-1401 的临床试验,随后股价暴跌超过60%。根据公开数据估算,Roivant对Immunovant收购溢价高达70%。Roivant用来说服投资人的理由是,作为Immunovant的母公司,并掌握了比外界更翔实的在研管线信息,并从不确定性中挖掘出投资机会。

实际上,将创新药管线布局与资本运作相结合,正是Roivant迅速成长为颇具影响力的生物科技公司独特的商业策略。Roivant从大药企引入开发遭遇瓶颈的在研管线,改变某些策略后,开发成商业化前景相对明晰的新药项目,并再次出让给其他生物制药企业,以接力的方式加快新药开发效率。

例如,Roivant的Dermavant为从葛兰素史克公司引入的银屑病霜在研产品tapinarof 实施了2项成功的III期临床研究。此外,Roivant旗下Urovant从默克引入膀胱过度活动症治疗药物Gemtesa (vibegron)、 Myovant从武田制药引入前列腺癌治疗药物Orgovyx(relugolix)等。

2019 年 12 月,Roivant将5个 Vants(Myovant、Urovant、Enzyvant、Altavant和Spirovant)出让给日本制药公司Sumitomo Dainippon,后者专门组建新公司 Sumitovant来推动这5个Vants所包含的在研管线的商业化落地。在这笔30亿美元交易中,Sumitomo Dainippon获得了Roivant 10%的股份,和在2024年下半年之前再购买6个Vants的优先权益。随后,Sumitovant旗下的Urovant和Myovant陆续获得FDA批准上市,分别用于治疗膀胱过度活动症和前列腺癌。

不同的Vants和新药管线在Roivant和制药企业流转的过程中,资本是必不可少的润滑剂。区别在于,生物科技SPAC的日益成熟,为这种接力的商业模式提供了更充裕的资金选择,或许将因此加快新药开发进程。

7月11日夜晚,维珍银河太空飞行的视频在朋友圈刷屏。作为这个最经典SPAC案例的缔造者,Chamath他的社会资本在生物科技SPAC中也没有缺席。据报道,Chamath已经注册了代码分别为DNAA、DNAB、DNAC、DNAD的4个生物科技SPAC,分别用于投资神经病学、肿瘤学、 “器官空间”和免疫学创新项目。

不过,无论连续发行还是综合运作,SPAC在美股市场形态的复杂而多变,是否适合国内机构,还有待考量。至此,我们并非想论证SPAC已然是足够好的高效工具,只是尝试用资本与产业相结合的视角,对于SPAC做出更理性的分析。