2023,辉瑞还在从P药的需求下降中恢复。

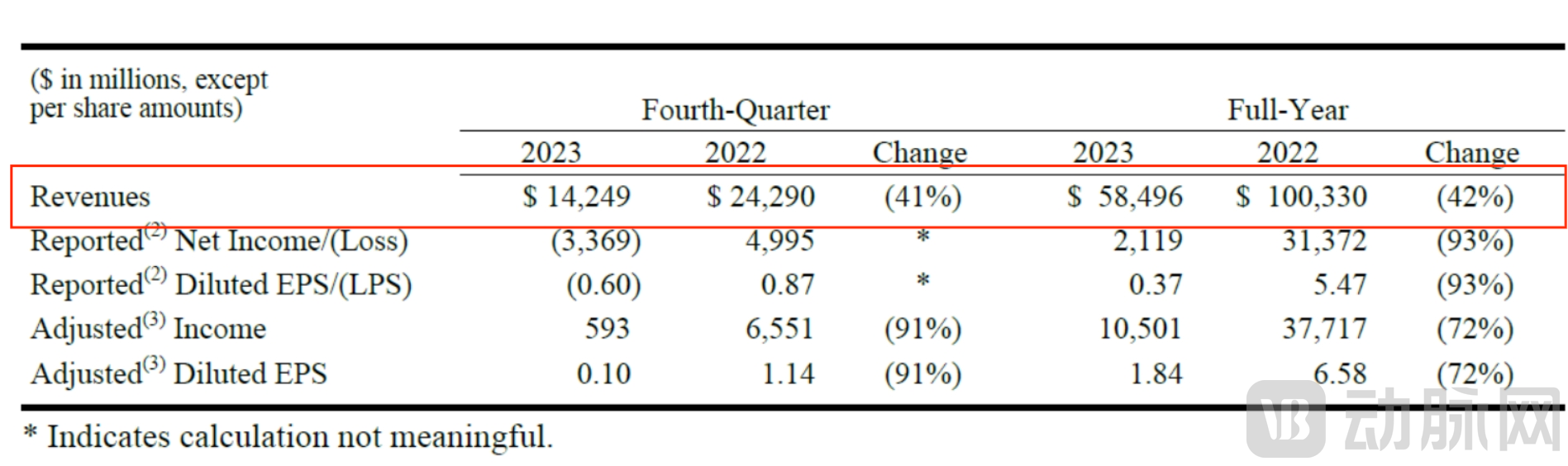

1月30日,辉瑞公布了2023年第四季度和全年业绩报告。根据财报数据,2023年辉瑞完成总营收584.96亿美元,同比下降42%。其中四季度营收142.49亿美元,同比下降41%。

2023年,辉瑞实现净利润21.19亿美元,同比下降93%,其中四季度净亏损33.69亿美元。此外,辉瑞全年研发投入为106.79亿美元,同比下降6%。

辉瑞一直在努力改善其财务状况,2023年10月,辉瑞宣布了35亿美元的成本削减计划,2023年年末,辉瑞再次增加了5亿美元的成本削减计划,预计在2024年底前节省40亿美元。

此外,辉瑞一直在裁员和关厂,包括北卡罗来纳州和新泽西州的工厂。2023年10月,辉瑞关停位于新泽西州的工厂,进行了791人的人员调整;裁撤了英国肯特郡桑威奇的制药科学小分子(PSSM)部门裁撤;密歇根州和爱尔兰两地的人员减免。目前,辉瑞已启动多轮裁员,在全球范围内累计裁员已超2000名。

P药已成往事,未来辉瑞会将新的增长点放在哪里?

2023销售额Top20:新冠业务收入缩减百亿美元,RSV成绩亮眼

辉瑞现有4大业务部门,分别为普药、专科药和抗肿瘤和创新服务。其中,普药部门2023全年营收305.89亿美元,同比下降58%;专科药部门全年营收149.70亿美元,同比增长8%;抗肿瘤业务营收116.27亿美元,同比下降4%;年初新设立的创新服务部门营收达13.1亿美元,同比下降2%。此外,辉瑞还从事CDMO和原料药供应业务。

辉瑞2023年销售额前20产品

根据辉瑞年报解释,新冠疫苗Comirnaty和口服药物Paxlovid是影响业绩的主要因素,Comirnaty和Paxlovid销售额大幅萎缩41%,如果排除这两大产品,营收反而同比增长7%。同时,利润下降亦是与两个新冠药物有关。

回顾去年,得益于上述两款产品的销售贡献,辉瑞在2022年成为首个营收破千亿美元的制药巨头。2022年,Comirnaty和Paxlovid的销售额合计达567.39亿美元,为辉瑞总营收贡献了约56.57%。

不过,自2023年初起,辉瑞的新冠产品开始出现下滑苗头。辉瑞彼时预计新冠产品2023年的收入大幅下滑,Comirnaty的收入预计为135亿美元,Paxlovid的收入预计约80亿美元。这让投资者信心大减,使得辉瑞2023年第一个月股价累积下跌14%,市值蒸发430亿美元。

而根据2023年年报数据,Comirnaty实现营收112.2亿美元,同比下降70%;Paxlovid实现营收12.79亿美元,同比下降92%。二者销售额合计124.99亿美元,比预计少90.01亿美元,对辉瑞的总营收贡献也降至21.37%。

值得关注的是,辉瑞的COVID-19业务收入损失也低于预期:辉瑞第四季度调整后摊薄后每股收益为10美分,而一致预期为亏损18美分;第四季度收入为142.5亿美元,也略低于分析师预期的144.2亿美元。

由于预计美国政府将退还辉瑞公司的COVID-19抗病毒药物Paxlovid,辉瑞本季度约35亿美元的收入出现了逆转。然而,退还的650万剂药物少于预期,为公司挽回了约7亿美元的额外损失。

除了新冠业务的影响,辉瑞还在2023年财报中提到了乳腺癌治疗药物Ibrance(哌柏西利)的收入下滑。Ibrance是全球上市的首个CDK4/6抑制剂。2015年2月,Ibrance获FDA加速批准,联合Femara(letrozole,来曲唑)用于既往接受过系统治疗以控制晚期病情的绝经后女性激素受体阳性(HR+)、人表皮生长因子受体2阴性(HER2-)晚期或转移性乳腺癌的一线治疗。

在新冠业务颓势之外,辉瑞也在其他领域取得了很好的成绩,其中最为亮眼的要数辉瑞的新型RSV疫苗,首年上市销售额达8.90亿美元,跻身辉瑞销售额第11位,表现秒杀90%以上的药物。

辉瑞与BMS合作的新一代口服抗凝药Eliquis的全年收入为67.47亿美元,位居第二,实现了4%的同比增长,也超过了此前分析师的预期。

除此之外,Vyndaqel(可延缓遗传性心脏病引起的神经损伤)的销售额也十分强劲,达到33.21亿美元,实现了36%的大幅增长;口服CGRP抑制剂Rimegepant销售也很抢眼,达9.28亿美元,相比2022年的2.13亿美元翻了4倍有余。

值得一提的是,辉瑞试图利用其口服GLP-1药物丹格列净(danuglipron)打入爆炸性增长的肥胖症市场。2023年12月,由于副作用发生率较高,该公司放弃了日服两次的版本。其每日一次的版本预计将于2024年上半年出结果。这是辉瑞公司在肥胖症市场遭遇的第二次挫折,此前,辉瑞公司于2023年6月停止了另一种GLP-1药物的研发,原因是在患者体内发现肝转氨酶浓度升高。

Ibrance所在的抗肿瘤业务部门表现不佳。2023年,辉瑞抗肿瘤业务超半数药物销售下滑。营收第一的Ibrance延续了上年下滑趋势,销售额同比下降6%至47.53亿美元,这主要是受礼来Verzenio冲击影响。前列腺癌治疗药物Xtandi销售额下降1%至11.91亿美元。另一款乳腺癌治疗药物Trazimera销售额下滑53%,辉瑞该业务板块整体营收下滑3%。

RSV赛道的双强之争,谁能在2024拔得头筹?

在辉瑞年报中,RSV疫苗Abrysvo销售表现十分亮眼。这款于2023年5月获批上市的RSV疫苗,首年上市就卖出8.90亿美元。

辉瑞预计今年的RSV高发季节大约会有8000万老年人以及150万孕妇适合接种疫苗。RSV疫苗Abrysvo还将为辉瑞未来的业绩带来持续助力。

据统计,每年全球约有6400万人被感染RSV呼吸道合胞病毒,每年导致约16万人死亡,包括10多万名不到5岁的儿童。老年人患RSV相关严重疾病的风险很高,RSV可加重慢性阻塞性肺病、哮喘和慢性心力衰竭等疾病。

巨大疾病负担之下,RSV预防产品的研究和开发也被WHO列为全球优先级最高的产品之一,但直至2023年RSV疫苗才正式进入商业化征程,首先是GSK的RSV疫苗Arexvy在5月上市,紧接着辉瑞上市了Abrysvo,两家MNC都赶在高发季节来临前将产品推向市场。

RSV疫苗被认为是人类传染病领域“最后一片蓝海”,灼识咨询数据显示,RSV药物全球整体市场规模预计将从2020年的18亿美元增长至2030年的128亿美元,年复合增速达到21.4%。因此该领域是各大公司之间的品种之争,也是技术路线之争。

值得关注的是,就在去年同期,GSK的RSV疫苗Arexvy亦获FDA批准上市,在RSV领域创造了首个预防用RSV疫苗的里程碑式进展。Arexvy的销售表现相当不错,上市9个月便为GSK带来了12.38 亿英镑(约15.45亿美元)的收入,比辉瑞的8.90亿美元高出74%。

目前,辉瑞的疫苗略胜在可用于通过孕妇主动免疫以预防出生至6个月大的婴儿患上RSV相关下呼吸道疾病,且有更好的安全性;GSK在技术路线上使用更优的“重组蛋白+新佐剂”,保护率强于辉瑞,已在美国、欧洲、加拿大和日本获批。

辉瑞的RSV疫苗Abrysvo虽然可圈可点,但滞后于GSK的Arexvy,销售额因错失先发优势而处于下风。这让辉瑞对Abrysvo的表现并不十分满意,据辉瑞称,GSK的Arexvy在这一领域占据主导地位,赢得了70%以上的市场份额。“这对我来说是非常难以接受的,因为GSK能够更好地签订合同并更好地执行。” 辉瑞CEO Albert Bourla说,“我们对某些产品发布的表现不是很满意,辉瑞的商业化业务‘曾经是一台运转良好的机器’,所以我们采取了一些措施来纠正这一点。”

辉瑞想让它接续增长的重任,还需要持续付出。

不过RSV领域的市场竞争仍未停止,百亿赛道竞争依旧大有看头。除了GSK,辉瑞前一个专利官司的对手Moderna也在RSV赛道冲刺。

Moderna的RSV mRNA疫苗mRNA-1345在3期临床研究中展现出优异的性能,在老年患者中的保护效力突出。Moderna于2023年7月宣布,已向欧洲药品管理局、瑞士药品管理局和澳大利亚药品管理局提交了RSV疫苗mRNA-1345的上市许可申请。并开始向美国FDA滚动递交mRNA-1345的生物制品许可申请。有分析师预测其市场容量将紧随Arexvy之后,达到7亿美元。

除此之外,来自艾棣维欣的亚单位疫苗ADV110、赛诺菲的减毒活疫苗SP0125与阿斯利康的VLP疫苗IVX-A12都已处于临床二期阶段。

困扰业界60余年的RSV疫苗世纪难题被正式攻克,百亿美元的RSV赛道已经启动,将在2024年迎来大爆发。

ADC最大规模收购,FDA 9款产品获批,是良药吗?

除了销售业务之外,辉瑞2023年的并购动作出手频繁。在2023年制药行业10亿美元及以上的20笔并购交易中,辉瑞以430亿美元天价收购ADC领域龙头Seagen,登顶榜首。这也是ADC药物领域迄今为止规模最大的一笔收购交易。

在Seagen四种获批的癌症疗法中,有三种疗法为ADC药物,2022年该公司的总销售额接近20亿美元。而辉瑞的肿瘤治疗组合中包含24种获批的癌症药物。这笔交易将加强辉瑞的肿瘤业务管线。辉瑞预计,到2030年,Seagen的销售额有望超过100亿美元。并且以后有可能继续大幅增长。

有趣的是,纵观2023年MNC的并购交易,在资本寒冬中并购金额不但没有减少,反而有了显著增加。究其原因,MNC基于自身的产品和战略需求,为了补强优势领域,应对专利悬崖,不惜花费大价钱。

有分析人员做过测算,在美国和欧洲的19家大型生物制药公司中,BMS、安进和辉瑞三家企业受仿制药威胁最大。2030年,BMS、安进、辉瑞可能被仿制药蚕食的业绩预计将高达各家公司2025年总收入的47%和29%和28%。辉瑞到2030年将失去11种药物的专利独占权,安进旗下明星产品中有9种在2021年至2030年之间面临专利到期的困境。

因此,辉瑞亟需找到下一个拳头产品,辉瑞的RSV疫苗Abrysvo表现很好,但还不够好。辉瑞也指出,通过收购Seagen,将扩大其在RSV领域的影响力,来扭转去年的颓势。

与此同时,辉瑞在创新药获批方面也收获连连,2023年FDA批准了其创纪录的 9 项新产品,其中包括Abrysvo的两项批准,尽管该公司对其RSV疫苗推出的早期表现有些遗憾。

2023年,辉瑞虽然历经股价降低,业绩缩水,但各项业绩遥遥领先,营收最高。

2024年,宇宙第一大药厂重回基本面

在1月初的JPM大会上,辉瑞CEO Albert Bourla谈到了辉瑞过去一年所面临的挑战以及做出的改变,表示辉瑞已采取重组业务所需的重大成本削减举措,并将在 2024 年专注于公司的运营和利润增长。“我认识到去年对投资者来说是非常糟糕的一年,但也认为2024年对辉瑞和投资者来讲将是非常好的一年。” Bourla 在谈到 2023 年时说道。

展望2024,辉瑞预计2024年全年收入将在585至615亿美元之间。排除新冠产品和Seagen的预期贡献111亿美元(其中Comirnaty和Paxlovid分别50亿美元和30亿美元),运营收入预计增长8%-10%。

在经历了2023年的诸多变化之后,辉瑞在2024年将面临很多挑战,计划做出哪些调整值得期待。不论是JPM大会还是财报,辉瑞都提到了三方面问题,它们将有助于确定辉瑞今年的发展情况。

首先,辉瑞能否在肥胖症领域的激烈竞争中占据一席之地。

去年12月,辉瑞公布了其口服胰高血糖素样肽-1受体激动剂(GLP-1RA)候选药物——达格列戎Danuglipron(PF-06882961)用于治疗肥胖症和非2型糖尿病成人的2b期临床试验(NCT04707313)的顶线数据。

数据令人失望,虽然该试验确实达到了中期减肥试验的主终点,但不良事件发生率很高。高达73% 的人报告恶心,而呕吐和腹泻的发生率分别达到47%和25%。该试验所有剂型的停药率均超过50%,而安慰剂组的停药率为40%。

因此辉瑞放弃了每日两次口服Danuglipron的临床研究,回到了每日一次口服Danuglipron的临床研究上。

Danuglipron是全球首款口服小分子GLP-1受体激动剂,这一实验性药物为辉瑞在减肥领域开辟了一个不可抗拒的巨大市场。即使这一领域现在处于诺和诺德与礼来的双雄争霸阶段,但是辉瑞曾拥有将全球第五款上市的降脂药立普妥变为最畅销药物的先例。因此,若Danuglipron能够在竞争激烈的减肥领域中脱颖而出,将为辉瑞提供新的增长点。

每日一次口服Danuglipron 的临床试验将于2024 年上半年开展,如果成功,辉瑞将在肥胖症领域全力推进。

Danuglipron也不是辉瑞唯一的肥胖项目,他们一种名为“6106”的新资产刚刚进入临床阶段。虽然作用机制还未透露,但Bourla重申了辉瑞对减肥领域的兴趣:“我们确实相信肥胖是一个巨大且在不断增长的市场,我们也相信辉瑞有能力在该领域发挥作用并取得胜利,这是我们将继续投资的领域。”

其次,辉瑞2024年的超级重磅炸弹药物在哪?

在财报电话会议上,辉瑞强调了近20种新药上市的潜力,毫无疑问,其中有大量潜在的重磅药物。

不过,其他制药巨头已经开始越来越多地向投资者展示其年销售潜力远远超过 10 亿美元的超级重磅药物。比如:赛诺菲表示自己拥有3个药物项目,峰值销售额可能超过50亿欧元,而强生则推出了10种药物,峰值销售额可能超过 50 亿美元。

尽管辉瑞在2023年有9种新药获得 FDA 批准,但付出的许多商业努力却令人失望。

以RSV疫苗为例,辉瑞的RSV 疫苗大幅落后于竞争对手GSK的Arexvy,这一势头至今仍未成功扭转。Evercore ISI 的分析师Umer Raffat也指出,脱发治疗药物Litfulo和多发性骨髓瘤药物Elrexfio等几款新产品的销量并没有单独列出,这表明它们的商业化规模还不够大,还不足以形成实质性影响。

制药巨头往往受到单一、大规模特许经营的推动。例如赛诺菲和 Dupixent、默克和Keytruda、艾伯维和修美乐。辉瑞能否在2024年找到助力其营收增长的超级重磅炸弹值得关注。

第三,辉瑞的大部分并购已经完成,这些交易能否让辉瑞获得回报?

辉瑞已明确表示,公司疫情后的一系列大规模收购已经结束。

辉瑞CFO David Denton提到:“至少从业务发展的角度来看,公司的投资阶段已经过去,我们需要投资来提高未来的业绩,但现在已经投入了大量资金。”

Bourla 也提到:“预计我们不会花费数十亿美元去收购处于Ⅲ期临床阶段的资产,而是会考虑更便宜、处于临床早期阶段的管线。”

Bourla将辉瑞的2024 年定位为强力执行的一年, 其首要任务是保护股息并降低债务水平。他们正在进行一项重大成本削减计划,该计划已在2023年削减了 20亿美元的业务,并希望今年再削减20亿美元。

同时,辉瑞还需要整合其收购的 Seagen、Arena 和 Biohaven,公司已斥资数百亿美元进入偏头痛、镰状细胞病和溃疡性结肠炎等快速变化且竞争激烈的领域。这些通过收购获得的药物能否以及多快能够产生投资回报还有待观察。