近期,二级市场虽然充斥着大量医疗企业IPO撤回的消息,但在这之中,也有一些“例外”。

2023年12月30日,山东威高血液净化制品股份有限公司(以下简称“威高血净”)披露招股说明书(申报稿),正式启动IPO,拟在A股上市。而在此之前,威高血净曾向港交所递交招股书,不过目前该上市申请已经失效。

据悉,威高血净成立于2004年,是一家专注于血液净化产品的生产与销售的企业,被业内视为“中国血透之王”,其业务主要涵盖血液透析产品和血液灌流产品,用于治疗肾脏疾病及其他相关血液疾病,产品包括透析器、灌流滤器、透析液及透析液配套产品等,其产品技术在行业内处于领先地位,并拥有多个市占率第一。

图1. 威高血净营收情况(图片来源:招股书)

图1. 威高血净营收情况(图片来源:招股书)

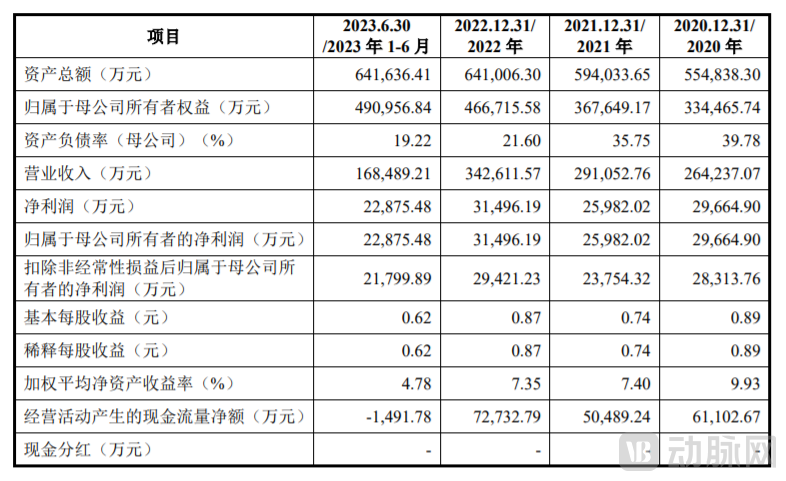

正是因为如此,其近年来的经营状况相当可观。据招股书显示,威高血净在2020年、2021年、2022年和2023上半年的营业收入分别为26.4亿元、29.1亿元、 34.3亿元和16.8亿元;归属于公司普通股股东的净利润分别为2.97亿元、2.60亿元、 3.15亿元和2.29亿元。在当前市场寒冬之下,还能交出这样的“成绩单”,实属不易。

那么,威高血净到底做对了什么呢?再将其放到整个血透领域来看,随着山外山(2022年12月正式登陆上交所科创板)、威高血净相继在二级市场发力,这一行业是否已经来到了丰收阶段,目前市场格局又是如何?为找到关键性答案,动脉网将以招股书为参考试图进行解读。

“威高”背书,已实现血液净化治疗全产业链覆盖

根据招股书显示,威高血净的控股股东为威高集团,直接持有威高血净46.39%的股份。

作为中国500强企业,威高集团着力打造全医疗产业生态圈,目前已拥有13个产业集团和100多家子公司,而在这之中,威高股份、华东数控和威高骨科已成功上市,并且威高股份和威高骨科市值均超百亿。

而作为威高集团在血透领域的重要一子,威高血净自成立以来备受行业关注,其最近一轮融资高达15亿元,并先后获得多家头部资本青睐。

再回到企业自身,威高血净专注血液净化领域,并不断投入研发并积累技术经验。2010年,其与在血液透析设备领域闻名于世的日本日机装株式会社共同出资设立了威高日机装(威海)透析机器有限公司,专注生产血液透析设备;2012年,其又与泰尔茂(中国)投资有限公司共同成立了威高泰尔茂(威海)医疗制品有限公司,专注于腹膜透析领域。

正是基于此,威高血净围绕血液透析和腹膜透析两大战略方向,目前已完成以血液透析器、血液透析管路、血液透析机、腹膜透析液为主的血液净化各主要产品线的全覆盖,并辅以透析配套产品的销售,已然成为国内产品线最为丰富的血液净化医用制品厂商之一。

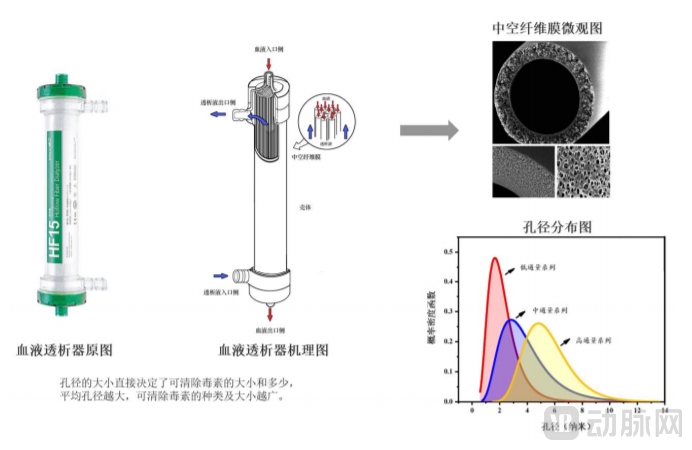

图2. 血液透析器产品图(图片来源:招股书)

而在众多产品之中,血液透析器是其最重要的产线,2020年至2023上半年,其营业收入均占公司收入的50%以上。截至目前,威高血净已拥有五大系列、中空纤维膜孔径大小型号齐全的血液透析器产品,从中空纤维膜孔径最小的低通量F系列、孔径较大的中通量MF系列到孔径最大的高通量HF及EH系列,再到专门为血液透析滤过模式而设计的血液透析滤过器HDF系列,能够满足血液透析患者多样化的需求。

再聚焦到腹膜透析领域,威高血净基于与全球知名腹膜透析液制造商泰尔茂合作,由合资企业威高泰尔茂从事腹膜透析液的开发及生产,并授权其在中国大陆地区独家销售。值得一提的是,由威高泰尔茂研发、生产的中性、低GDP双室袋腹膜透析液于2022年获NMPA批准上市,适用于慢性肾功能衰竭患者的腹膜透析治疗,是国内首个获批上市的中性腹膜透析液产品。

年营收34亿,拳头产品毛利率高达66%,但仍有困惑

事实上,威高血净被誉为“中国血透之王”,一点也不为过。

根据弗若斯特沙利文数据显示,2022年,公司在国内血液透析器领域的市场份额占比为32.5%,位列全行业第一;在国内血液透析管路领域的市场份额占比为 32.8%,同样位列全行业第一。而在血液透析机细分市场,2022年公司获授权独家销售的威高日机装及日机装品牌血液透析机在国内血液透析机领域的市场份额占比为23.7%,位列全行业第二。

而在如此高的市场占有率下,其经营数据也没拖后腿。据招股书显示,威高血净在2020年、2021年、2022年和2023上半年的营业收入分别为26.4亿元、29.1亿元、 34.3亿元和16.8亿元,其中2021年同比增长10.23%,2022年同比增长17.87%。虽然没有2023年完整数据,但根据过往经验来看,下半年一般为产品交付高峰期,所以可以判断其全年营收将略高于2022年。

另外在关键的净利润上,威高血净也没有“赔本赚吆喝”,据招股书显示,其在2020年、2021年、2022年和2023上半年的归属于公司普通股股东的净利润分别为2.97亿元、2.60亿元、 3.15亿元和2.29亿元,基本维持在较高水平。

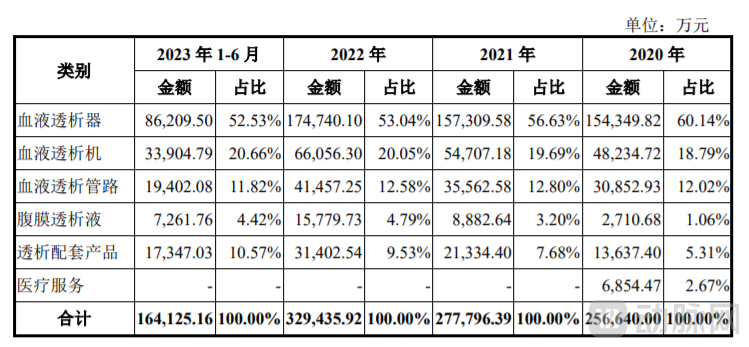

图3. 威高血净五大核心产品管线营收情况(图片来源:招股书)

再具体到细分产品,血液透析器作为其拳头产品,其营收总占比基本维持在50%以上,并且其毛利率维持在66%左右。另外,以2023年上半年的数据为参考,血液透析机、血液透析管路、腹膜透析液和透析配套产品,其营收总占比分别为20.66%、11.82%、4.42%和10.57%。

当然,能在经营上有如此突出表现,威高血净自然是做对了一些事情。具体而言,首先就是得益于其完整的产业链条,一体化的服务能够满足各种临床需求;其次是其产品技术也具有创新性,据悉,截至2023年6月30日,威高血净及其控股子公司拥有境内专利204项,其中发明专利29项。

除此之外,市场营销也是其关键一环。据招股书显示,威高血净采取以“经销为主,直销为辅”的销售模式,凭借不断拓展经销渠道,经销收入占比持续提高,经销收入占比从2020年64.06%增加至2023年上半年74.76%。而在报告期内,其产品销售已覆盖我国31个省、直辖市和自治区,最终销往我国超过6000家医院、透析中心等医疗机构,其中有超过1000家为三级医院。

当然,在诸多高光的另一面,威高血净当前也有不少“焦虑”,其在招股书表示,未来若公司相关产品带量采购实施区域不断增加,公司产品未中标或带量采购使得公司产品价格大幅下降,则公司相关产品收入和利润存在下滑的可能,这会对公司经营业绩产生不利影响。

事实上,受市场竞争加剧、带量采购政策及原材料价格变动等因素影响,威高血净的销售毛利率正在出现不同程度的下滑。据招股书显示,2020年至2022年,威高血净综合毛利率分别为48.92%、46.45%、42.91%,主营业务毛利率为50.13%、48.06%、44.02%。

而在净利润方面,虽然未出现亏损,但其增长也难言稳定,尤其是在2021年,威高血净的净利润还出现了12.41%的同比下降。

不过,威高血净对此也有应对方法,其在招股书表示,未来将在三个核心层面重点发力:一是不断增强生产能力,完善质量保证体系;二是重视研发技术投入,积极进行技术转化:三是建立有效销售渠道,加强品牌建设。

而在此次募集资金用途中,其也明确表示将投入威高血液净化智能化生产建设项目3.42亿元,透析器(赣州)生产建设项目2.26亿元,威高新型血液净化高性能耗材产品及设备研发中心建设项目2.85亿元,威高血液净化数字化信息技术平台建设项目9800万元,补充流动资金项目4亿元。

净利预增超170%,国内血液净化市场亟待爆发!

就在威高血净递交招股书的5天后,2024年1月4日,山外山发布了2023年年度业绩预告。报告显示,山外山预计2023年实现营收6.5亿元到7.2亿元,同比增长70.15%到88.48%;预计2023年实现归母净利润为1.6亿元到2亿元,同比增长170.10%到237.63%。

事实上,自2022年12月正式登陆上交所科创板以来,山外山各季度财报均有亮眼表现,已实现营收和净利润的高增长。就以最近的Q3为例,其总营收5.76亿元,同比增长122.02%;归属于母公司所有者的净利润1.82亿,同比增长431.16%。与威高血净一样,均在业务上实现了大跨步发展。

那这是否意味着血液净化市场即将迎来大爆发呢?

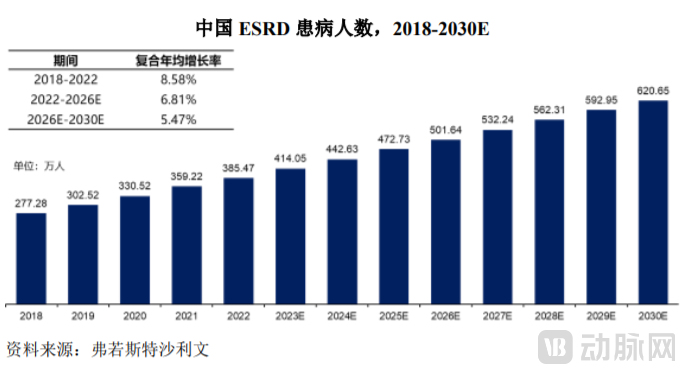

这得从多个维度来看,首先当然是患者体量,我国ESRD患者基数较大且增长较快。根据弗若斯特沙利文数据,2018年我国ESRD患者数量为277.28万人,占全球ESRD患者数量的30%以上。2018-2022年,我国ESRD患者数量从277.28万人增加到385.47万人,复合年均增长率为8.58%。预计到2026年,中国ESRD患者数量将增至501.64万人,2022-2026年的复合年均增长率为6.81%,高于同期全球患者增长速度。

图4. 中国ERSD患病人群情况(图片来源:招股书)

另外,随着老龄化趋势的加剧,中国老年人高血压、糖尿病发病率也正处于不断提高的趋势。这一类原发性疾病引发的肾脏病进而发展成ESRD的患者数量也呈现持续增长态势,从而带动血液净化医疗器械市场规模的快速扩张。

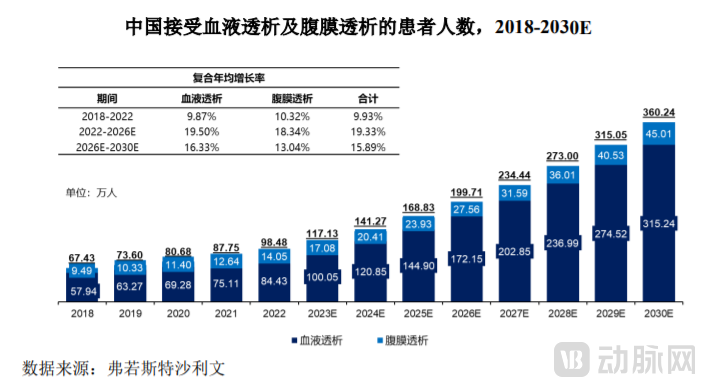

其次则是在市场渗透率上。根据弗若斯特沙利文数据,中国接受血液透析的ESRD患者数量从2018年的57.94万人增加到2022年的84.43万人,复合年均增长率为9.87%,预计至2030年接受血液透析患者数量将达到315.24万人;中国接受腹膜透析的 ESRD 患者数量从2018年的9.49万人增加到 2022年的14.05万人,复合年均增长率为10.32%,预计至2030年将进一步增加到45.01万人。

图5. 中国接受血液透析及腹膜透析的患者人数情况(图片来源:招股书)

不过,以当年度中国ESRD总患者数330.52万人为基数计算,2020年中国ESRD患者透析治疗率仅为24.40%,放眼全球仍处于较低水平,因此未来还有数倍提升空间。

最后是在支付环节,自2012年国务院将ESRD列入大病医保以来,陆续有关于大病医保支付相关政策进一步落地,并覆盖了城乡居民,在全国多数地区实行血液透析费打包收费,部分地区医保报销比例可以达到95%及以上,从而极大地减轻了ESRD患者的支付负担。再加上血液净化相关产品技术水平的提高,其治疗渗透率还将持续增加。

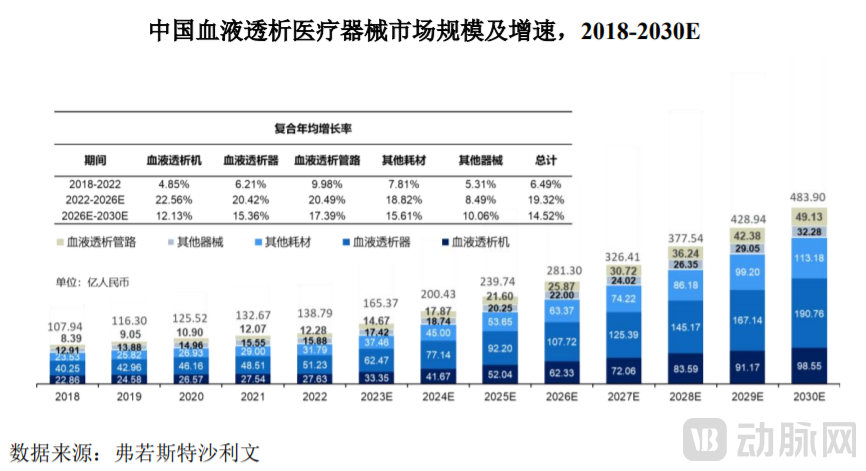

图6. 中国血液透析医疗器械市场规模及增速(图片来源:招股书)

图6. 中国血液透析医疗器械市场规模及增速(图片来源:招股书)

因此,根据弗若斯特沙利文数据,2018年至2022年,我国血液透析医疗器械市场规模复合年均增长率达到6.49%,预计至2030年将增加至483.9亿元。其中,2022年我国血液透析器的市场规模达到51.23亿元,为血液透析医疗器械市场中占比最高的细分领域。预计至2030年,血液透析器的市场规模将达到190.76亿元,而血液透析机的市场规模将达到98.55亿元。

但机遇的另一面就是竞争。事实上,我国血液净化市场起步较晚,技术水平相较于美国、日本和欧洲等发达国家还有一定差距,因此在很长一段时间内,我国血液透析市场曾被费森尤斯、百特医疗、贝朗医疗等外企品牌占据了主要市场,占比一度高达70%以上。

不过这一局面正在发生改变。当前,国内市场不仅有威高日机装这类合资企业,同时随着国产替代进程加快,近年来包括山外山、宝莱特、三鑫医疗、健帆生物等国内头部企业也开始崭露头角,这直接加剧了国内外品牌的竞争。

而如何脱颖而出,其在招股书中也有明确提及——预计未来随着带量采购等政策的逐步出台,市场中拥有较强资金实力、研发能力、运营能力及仓储物流能力的龙头企业将占据更高的市场份额,血液净化行业集中度有望得到进一步提升。

但不管怎样,伴随着国内企业各类血液净化产品获批以及品牌竞争力的不断提升,行业变革大幕已经拉开。与此同时,国产血透企业也将进入新的发展周期。

1.《威高血净招股说明书(申请稿)》;

2.《山外山招股说明书》;

3.《净利预增超170%!血液净化市场爆发》——赛柏蓝器械;

4.《又一威高系,正式启动IPO》——器械之家。