又一眼科企业开始冲刺IPO!

近日,继朝聚眼科、何氏眼科、普瑞眼科、华厦眼科、高视医疗接连IPO后,眼科生物科技公司拨康视云递交招股书,拟在香港主板挂牌上市,成为这两年眼科行业上市高潮的新注脚。

至此,从眼科服务到眼科器械,再到眼科医药,国内眼科产业链各环节的头部企业皆准备或已完成IPO动作,再一次证明眼科行业的高景气度。

一级市场同样热度不减。在当下创投大环境遇冷的背景下,包括微眸医疗、中因科技、世纪康泰、Intalight赛炜、盛元医药、必扬医药、迪视医疗、瑞泰生物、佳视诺徳、典晶生物等在内的一众知名眼科创新企业在今年完成新一轮融资。

回到拨康视云本身,其从成立到目前颇受VC/PE青睐,现已获得鼎晖投资、建银国际、高特佳投资、远大医药、德屹资本、华医资本、一村资本、中银国际、盈科资本、倚锋资本、关子资本、创东方投资、兴证资本等知名机构投资。

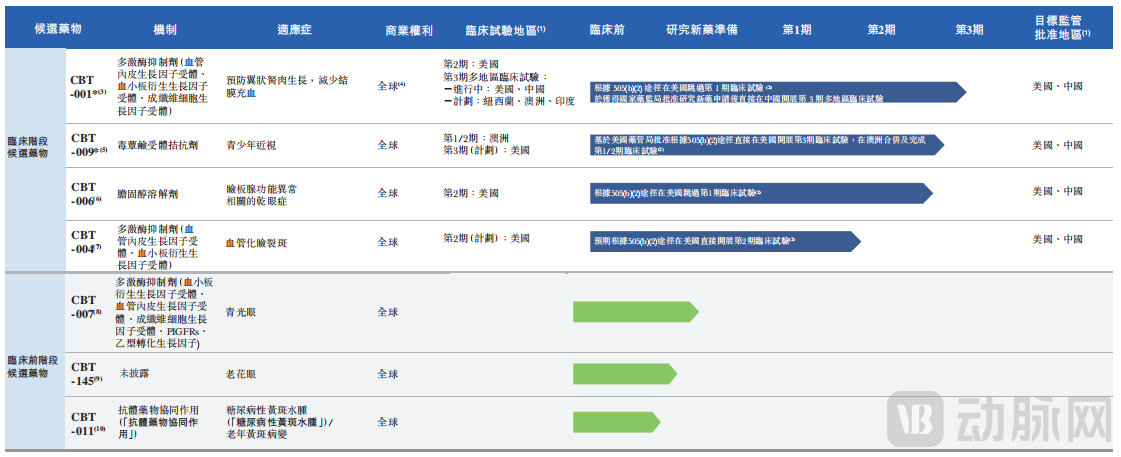

这与其研发进度和成绩有关。招股书显示,拨康视云已经建立一个由七种候选药物组成的管线,覆盖眼睛前部及后部的主要疾病,其中有四款处于临床阶段的候选药物(即CBT-001、CBT-009、CBT-006和CBT-004)及三款处于临床前阶段的候选药物(即CBT-007、CBT-145和CBT-011)。

值得注意的是,CBT-001、CBT-004和CBT-006一旦获批,三款候选药物预计将分别是治疗翼状胬肉、血管化睑裂斑、睑板腺功能异常相关的干眼症的全球同类首创药物,市场想象空间巨大。

毫无疑问,在眼科行业火热的当下,拨康视云的递表为市场再添了一把火。

拨康视云的故事始于2015年。

彼时,先后在美国健康基金会、辉瑞公司和艾尔建任职的南京大学校友倪劲松已拥有约20年医药研发经验。他判断,眼科未来必定是一个大市场,其中,眼科用药是个全球性的市场机会,创新企业能在此高速成长。

于是,倪劲松决定出来创业。从大公司离职后,他在美国加州成立了拨康视云,并吸引到曾供职于艾尔建等头部眼科企业的伙伴加入进来。

在方向选择上,拨康视云主要聚焦眼科行业开发新型及差异化疗法,通过采纳多种研发途径,以更可预测及可持续的方式发现及开发新型有效的眼科药物——如前文所述,其已经建立一个由七种候选药物组成的创新管线。

(拨康视云候选药物管线 图片来源:招股书)

具体来看,拨康视云有四款药物处于临床阶段。招股书显示,CBT-001、CBT-004两款药物分别用于治疗翼状胬肉及血管化睑裂斑,这两类眼科疾病均患者群体庞大,且缺乏针对性且可获得的药物治疗。

另两款药物CBT-006和CBT-009预期分别是治疗睑板腺功能异常相关的干眼症的全球同类首创药物,以及治疗青少年近视的全球同类最佳药物。

其中,作为核心产品之一,CBT-009滴眼液已于2023年9月21日获得美国药监局的许可,将在美国率先进行临床Ⅲ期研究。据招股书透露,CBT-009作为国际首创新型非水性阿托品滴眼剂,具有无水、无防腐剂、多剂量包装的特点。

不仅如此,与现有水性阿托品滴眼液相比,CBT-009制剂稳定性大幅度提高,可以显著减少阿托品的降解,从而减少杂质的产生,使得CBT-009在室温甚至高温下可以长期保存。另外,CBT-009滴眼液本身具有防止细菌生长的能力,因此不需要额外添加防腐剂或进行特殊单剂量包装。加之CBT-009具备眼部舒适液的功能,患者体验感优异,将会明显提高青少年患者的依从性。

在临床前阶段候选药物中,拨康视云的三款药物各有所长,旗下CBT- 007主要用于提高青光眼滤过手术的成功率;CBT-145则适用于治疗老花眼的新化学实体;CBT-011是适用于治疗糖尿病性黄斑水肿的抗体药物的协同作用共轭物。

需要重点提及的是,拨康视云还开发了两个专有技术平台——MKI及ADS平台,两个技术平台分别用于开发治疗眼睛前部及后部疾病的候选药物。MKI平台及ADS平台各自分别以开发小分子药物以及抗体-小分子药物共轭物为目标。基于两个技术平台,拨康视云得以提供涵盖多种眼科疾病的全面解决方案。

发展8年里,拨康视云规模不断扩大,其于2018、2021年分别在广州、苏州建立了研发和生产基地,并于2022年在香港建立财务和法务中心。

此外,研发投入也不断增加。招股书显示,拨康视云研发开支由2021年的850万美元增加80.8%至2022年的1530万美元。

正是凭借研发和临床的加速,拨康视云深耕眼科药物领域8年后,决定冲击上市。

当然,此次递交招股书,资本市场必定会对拨康视云的商业化前景进行考量。

对此,招股书提到,CBT-001将是最有可能率先带来收入的一款产品。目前,拨康视云已与远大医药签订一项商业化许可安排,依托远大医药的分销渠道网络,优化CBT-001的市场潜力。

同时,随着拨康视云继续推进管线中其他候选药物的临床试验,其亦希望能够利用与远大医药的合作经验,确保与其他主要市场参与者的战略合作,以实现符合成本效益的商业化战略,建立起全球销售渠道。

也就是说,在商业路径的构建上,拨康视云联合远大医药已为药物上市后的销售提供了支持。

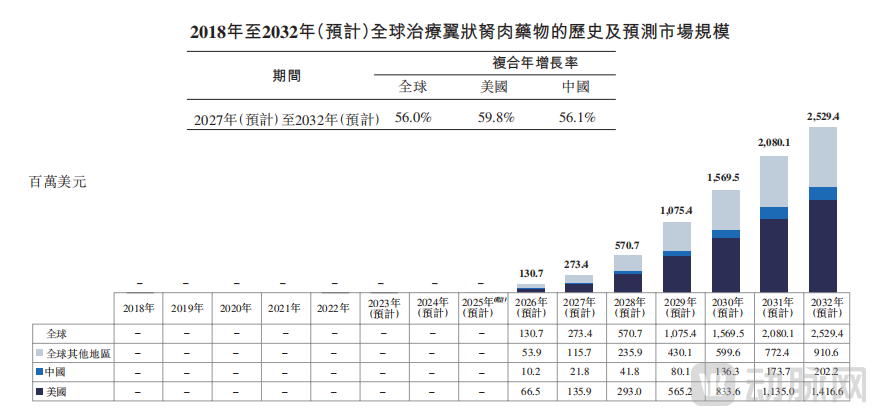

此外,药物对应的患病人群规模和药物上市先后也是影响未来商业想象空间的重要因素。根据弗若斯特沙利文报告,拨康视云旗下的CBT-001及CBT-004有望成为解决全球翼状胬肉及血管化睑裂斑患者问题的药物,预计到2032年,全球翼状胬肉及血管化睑裂斑患者人数将分别达到10.771亿人及12.838亿人。巨大的患者人数撑起了不错的市场规模。

以全球治疗翼状胬肉药物的市场来看,其规模预计将于2027年达到2.73亿美元及于2032年达到25.29亿美元,复合年增长率为56.0%。而目前全球并无获批的药物用来治疗翼状胬肉,截至递交招股书,全球有3款适用于翼状胬肉及减少结膜充血的临床阶段候选药物,其中2款处于II期临床试验阶段,其中1款处于Ⅲ期临床试验阶段,即CBT-001。这意味着,CBT-001或能率先抢占市场。

(全球治疗翼状胬肉药物市场规模 图片来源:招股书)

(全球治疗翼状胬肉药物市场规模 图片来源:招股书)

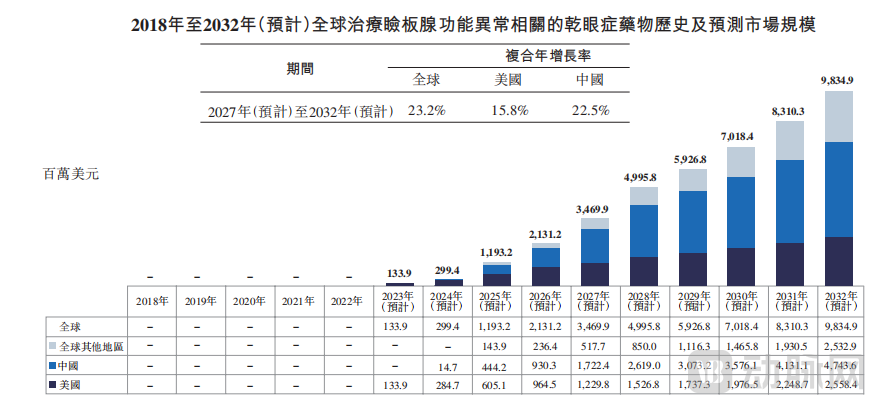

同时,CBT-006一旦获批准,也有望成为治疗睑板腺功能异常相关的干眼症的全球同类首创药物。要知道,干眼症的全球市场规模已过百亿美元。而在全球70%至86%的干眼症病例中,睑板腺功能异常是一个重要促成因素。

招股书显示,2022年与睑板腺功能异常相关的干眼症患者人数达到8.356亿人,2018年至2022年的复合年增长率为1.1%。预计于2027年将达到8.854亿人,2022年至2027年的复合年增长率为1.2%。

从这点看,治疗睑板腺功能异常相关的干眼症药物具有不错市场需求,其能从干眼症整体市场盘子中分一杯羹。根据弗若斯特沙利文报告,全球治疗睑板腺功能异常相关的干眼症药物市场规模预计将于2027年达到34亿美元,2032年达到98亿美元,复合年增长率为23.2%。

(全球治疗睑板腺功能异常相关的干眼症药物市场规模 图片来源:招股书)

(全球治疗睑板腺功能异常相关的干眼症药物市场规模 图片来源:招股书)

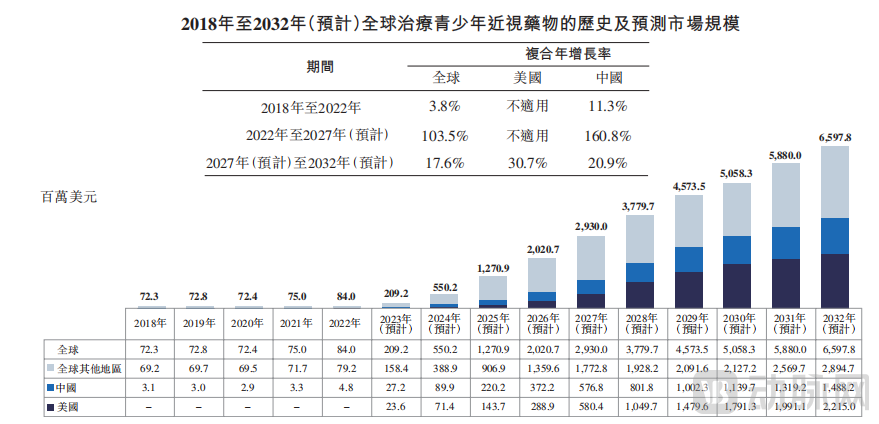

除此之外,拨康视云旗下CBT-009滴眼液更是处在庞大的青少年近视药物市场。弗若斯特沙利文报告显示,全球治疗青少年近视药物的市场规模由2018年的7230万美元增加至2022年的8400万美元,复合年增长率为3.8%。预计于2027年将达到29.3亿美元,于2032年将达到65.97亿美元,2022年至2027年及2027年至2032年的复合年增长率分别为103.5%及17.6%。

空间广阔,但中国尚无获批用于治疗青少年近视的阿托品药物,美国也尚无获批用于治疗青少年近视的药物,所以先获批上市者机会很大。

(全球治疗青少年近视药物市场规模 图片来源:招股书)

(全球治疗青少年近视药物市场规模 图片来源:招股书)

不难发现,拨康视云在多个眼科疾病用药领域已实现领跑,若临床进展顺利,多款药物的率先上市将有助于其迅速享受市场红利,从而获得不错商业回报。

一直以来,眼科行业被投资人普遍认为是黄金赛道。

一方面是因为市场空间的超高想象力。蛋壳研究院发布的《2022眼科行业研究报告》显示,自2014年以来,国内眼科市场保持双位数高速增长态势,到2021年,眼科市场整体规模已达2100亿元。

另一方面是由于政策端持续发文支持。无论是“十三五”全国眼健康规划的发布,还是国家卫健委印发《“十四五”全国眼健康规划(2021-2025年)》,都让老年人、青少年两大人群的眼健康受到关注。得益于此,行业将加大对眼科相关药械的重视和采购。

于是,看中机会的VC/PE蜂拥眼科行业。这两年来,无论是高瓴创投、红杉中国、君联资本、北极光创投、元生创投等顶级投资机构,还是腾讯、小红书、爱尔眼科等巨头企业的战投部或产业资本,都有在眼科领域布局。

需要注意的是,当下眼科服务已出现多家上市企业,竞争愈发激烈,强者恒强时代正在到来。而国内眼科药械领域龙头企业还相对欠缺,且加上眼科药械广阔的全球市场机遇,行业上游的竞逐其实才刚刚开始,更多新锐企业持续发力,等待时机弯道超车。

也因此,眼科上游(药+械)成为资本最为关注的领域。

首先看眼科医药。目前已经形成了三大主流方向。一是传统意义上的药物,即小分子化药;二是大分子生物类药物,目前国内在研的眼科药物以大分子药物为主;三是近年兴起的基因及细胞疗法。

以9月完成融资的中因科技为例,其研发的ZVS101e注射液是针对结晶样视网膜变性(BCD)的基因替代治疗药物,适用于携带CYP4V2基因突变的BCD患者,是全球范围内针对BCD首次开展临床研究和I/II期临床试验的药物,2021年8月获得美国FDA孤儿药资格认证(ODD),2022年底获中国、美国两地IND默示许可,2023年2月在天津医科大学眼科医院顺利完成I/II期临床试验首例受试者入组。

7月拿下新一轮融资的盛元医药以泪液生物标志物(Biomarker)为抓手,围绕疾病分子机理,专注于开发创新眼药和眼科Biomarker精准检测产品。其中,针对新机理开发的干眼新药SY-201已在美国完成临床II期。

再来看眼科器械。该领域细分众多,包括眼科手术机器人、眼科OCT、ICL(有晶体眼人工晶体)、IOL(人工晶体)、角膜塑形镜、超广角眼底相机、超乳玻切机、飞秒激光、眼科手术显微镜、光学生物测量仪、隐形眼镜(包含美瞳)、框架眼镜等。

比如11月完成融资的微眸医疗,其自主研发了克利伯德®高精度眼科手术机器人。原创的串-并联手术机器人技术体系,并独家开发了串-并联机器人机械结构,该结构可实现5个自由度操作和微米级精准定位,从而过滤人手无法避免的震颤和抖动,重复定位精度稳定控制在10μm以下,可在保持最小创口撕裂的前提下,辅助医生完成手术。

8月完成融资的Intalight赛炜(原“视微影像”)正从一家眼科影像公司转变为覆盖眼科诊断及治疗领域的眼科全平台企业,其代表产品包括眼科OCT等。以2022年发布的“如意全眼OCT”为例,该产品在融合了全眼轴可视化生物测量、前节OCT、后节OCT、前节OCTA及后节OCTA几大前沿功能,并结合3D PAR技术及Deep Layer人工智能分层技术,提高了对微弱血流信号的灵敏度,实现了对复杂病变和早期微小血管病变的更高检出率。

除了上述提到的企业外,还有不少新锐眼科企业正在涌现,并已获得资本青睐。后续,在研发驱动与资本加持下,这些企业势必会继续接棒IPO和加入全球的市场竞争中,与国际巨头正面“交战”。

在这个过程中,中国眼科创新的商业故事必定会足够精彩与性感。