时间进入第四季度,传统的体检旺季到来。近日,以美年健康为代表的体检机构已经启动了医疗质量与安全保障行动,备战业务高峰。

2023年以来,消费医疗逐步复苏。不过,结合多家上市公司(本文主要指服务端,不含上游药械)财报数据来看,复苏情况在各个细分领域之间、各家公司之间存在较大差异;其中,体检服务在非旺季阶段已有亮眼业绩,并且呈现出量价齐升的态势。

为什么是体检?这一增长是偶然还是必然?持续增长的关键是什么?动脉网结合多方数据,对这个已沉寂几年的细分领域进行分析。

据国家统计局数据显示,2023年上半年,全国人均医疗保健消费支出1219元,同比增长17.1%,占同期人均消费支出的比重为9.6%。与近5年来的数据对比,医疗保健消费支出在消费支出中的占比创下新高。

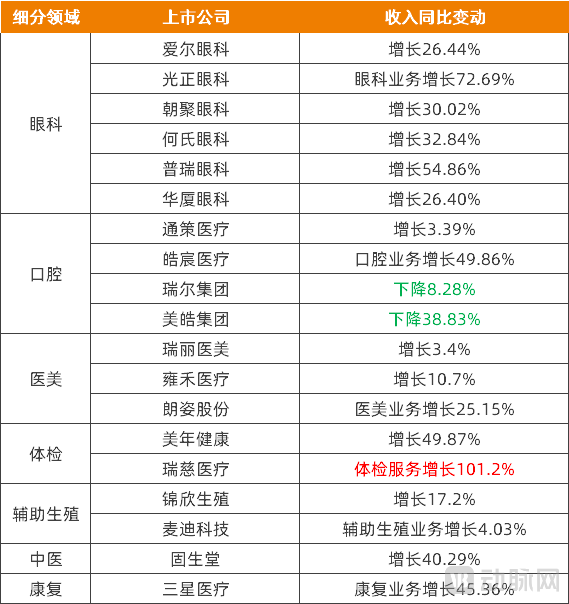

具体到消费医疗,以19家上市公司的业绩数据为例,2023年上半年普遍增长,复苏迹象明显,大部分实现了收入和利润双增长。

2023年上半年消费医疗服务主要上市公司核心业绩数据,数据来源:公司财报

(瑞尔集团为截至2023年3月的年报数据)

眼科服务领域,各家公司收入和利润增长明显,且个别企业增幅较大;其中,白内障和视光项目成为增长助推器。

白内障诊疗是眼科服务中较为刚需的项目,过去几年需求被积压,2023年以来陆续释放。视光服务是近年来患者需求快速增长、新产品新技术不断涌现、眼科医疗机构积极布局的项目,是当前和下一阶段眼科服务的重要增长点。

相比之下,曾支撑起眼科服务半边天的屈光业务增速更慢,主要是由于屈光手术并非刚性需求,在经济下行压力下,消费者决策更加保守。

口腔服务领域,上半年4家公司业绩变动情况差异较大,种植牙集采政策落地、消费者需求不够强烈等因素叠加,导致了业绩增长的不确定性。

医美服务领域,尽管收入有一定增长,但利润情况不容乐观。具体到服务项目方面,手术类项目增长缓慢,甚至负增长;即使线下就医全面恢复,但消费者选择这类客单价高、风险也相对更高的项目时更为慎重。而以轻医美为代表的非手术项目安全性更高、耗时更短,也是医美发展的整体趋势。不过,内卷的竞争、高占比的营销成本,使机构盈利能力减弱。

此外,在辅助生殖、中医和康复领域,上市公司均通过内生增长和外部并购,实现了一定程度的业绩攀升。

整体上看,受需求的紧急程度、大众消费意愿、消费能力等因素影响,各个细分领域复苏或增长的幅度差异较大,刚需程度越高复苏越快。

相比之下,体检是个例外。一方面,“轻预防、重治疗”的观念根深蒂固,大众重视体检这样的预防类服务需要长期的、循序渐进的过程。另一方面,企事业单位通常习惯将职工体检安排到下半年,上半年是体检行业的业务淡季。

但是,消费医疗几大细分领域中,体检服务在上半年“逆势”增长,且增幅突出。

其中,美年健康上半年总收入44.05亿元,同比增长49.87%,净利润同比增长100.49%。瑞慈医疗上半年总收入12.84亿元,同比增长59.6%,净利润同比增长232.0%;其中,主营业务体检服务收入增幅高达101.2%。

同时,体检服务呈现出量价齐升的态势。

据美年健康公开数据显示,截至2023年6月,已开业体检中心608家,其中控股体检中心293家。上半年,控股体检中心总接待人次为695万人,较上年同期增加36%;客单价由2022年上半年的514元增长为2023年上半年的594元,同比增长15%。

美年健康2023上半年体检人次和客单价变化(不含入职体检、职业病检查和核酸检测)

图片来源:美年健康半年报

截至2023年6月,瑞慈医疗在全国有76家体检中心,其中66家已投入运营。上半年,瑞慈医疗体检业务共接待184万人次,较去年同期增加89.2%;客单价为532.6元,较去年同期上升6.4%。

体检“逆势”增长最直接的原因在于,线下机构全面恢复正常服务秩序,部分客户2022年的体检计划被延后到2023年进行。2023年初,“阳康”套餐广受欢迎,也促进了上半年业绩增长。

那么,体检业绩的高速增长仅仅是需求积压后集中释放、服务量激增的原因吗?这需要从更多维度来看。

近几年来,互联网平台、互联网医疗平台积极加大与体检机构的合作。

在美团平台,用户的医疗健康消费需求开始从传统的“治疗”向“预防”转变;近两年来,口腔、眼科、体检、中医等健康消费呈现出多点开花的局面。

2023年618期间,京东健康体检类目整合美年健康、瑞慈医疗等头部体检机构,为消费者定制全国500家门店通用体检套餐,并提供体检报告解读服务,订单成交额同比增长了3.5倍。

2023年上半年,平安健康的B端业务中,与实体机构合作的“体检+”服务增长迅速,累计服务的企业客户数达722家,累计同比增长67.9%;截至2023年6月底,公司已与全国超2000家体检供应商合作。

互联网平台流量资源丰富,掌握精准的用户画像,为实体机构导流、赋能实体机构的数字化转型升级的效果显著。

同时,随着大众健康意识提升,体检消费者的需求呈现出多元化和定制化特点;相应的,体检服务细分颗粒度越来越小,针对大众、高收入人群、老龄人群、女性或儿童、特定慢病人群、职场人群的产品层出不穷,体检机构也基于不同受众进行差异化定位。

美年健康旗下几大品牌就分别定位了不同人群,“美年大健康”面向全国大众,“慈铭”面向一二线城市的大众,“美兆”则面向高端客户。

平安健康(检测)中心也布局了高端市场,2023年发布了面向高净值人群的健康管理产品,围绕一个人或一个家庭提供定制化的全面深度筛查服务;还推出高端医疗旅游服务,将高端体检与旅游相结合,使得健康管理更具个性化、动态化。

越来越细的市场需求甚至催生了专门的体检项目定制、报告解读服务。如针对大众选择体检项目时缺乏自我判断、体检报告读不懂等问题,可友健康为用户提供项目定制与报告解读,但不直接提供体检服务,也不向体检中心转介用户,仅就定制和解读收费。

体检行业服务越来越精细化,标准产品与个性产品相结合,可持续扩大在大众中的覆盖。

此外,B端市场的快速增长成为体检业绩加速的关键。

团检是大多体检机构的主要收入来源,2023年上半年,美年健康团体客户和个人客户占收入比分别为77%和23%,瑞慈医疗的体检业务中企业客户占69.1%。

当前,B端客户对员工健康状况越来越重视,体检也已成为许多企业员工福利的标配。

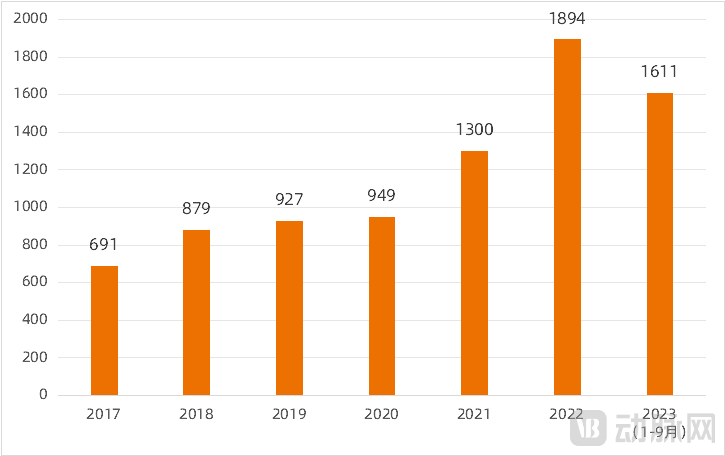

以需要公开招标采购的机关单位为例,据中国政府采购网招投标数据为例,近几年来体检服务采购项目不断增长。2017年的中标信息中,体检服务项目有近700项,此后项目数逐年增长,2020年以后增长尤其迅速,2022年已高达1800多项,2023年1-9月已有1600多项。

近几年中国政府采购网公布的体检服务中标项目数,数据来源:中国政府采购网

公开招标的体检服务中,项目金额少则在十万级,多则数百万元。民营体检机构也从中获得了大量订单。

最后,国家基本公共卫生服务强化了大众对老年人、儿童等进行定期体检的意识。随着人口结构老龄化,老龄群体对于提高心脑血管疾病、癌症、慢性呼吸系统疾病、糖尿病等重大慢性病的综合防治需求增强,强化老人群体疾病预防、早期筛查的重要性和必要性日益提升。国家卫健委、教育部等部门对儿童、中小学生的健康体检也制定了相关要求,并明确了经费来源。

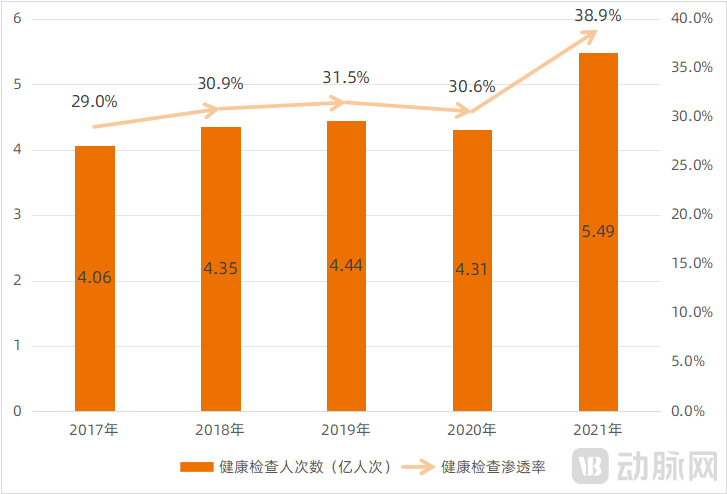

另据《中国卫生健康统计年鉴(2022)》统计,2021年,全国健康检查服务量为5.49亿人次,全国体检行业渗透率约为38.9%。这一数据在2017年仅有4.06亿人次,渗透率29%。

近几年全国健康检查人次数及渗透率,数据来源:《中国卫生健康统计年鉴》

相对而言,发达国家健康体检行业起步早,发展较为成熟,以美国、日本为代表的发达国家在2017年体检渗透率就超过了70%,德国则高达95%以上。因此,国内体检市场仍具有相当大的潜力及发展空间。其中,民营体检机构以多元化、多层次服务契合市场需求,机遇巨大。

纵观以上各个维度可以看出,2023年体检服务的业绩增长,既是特殊情况下的偶然,也是大势所趋下的必然。

按照体检市场的季节性规律,现正逐步进入第四季度业务高峰期。在迎战旺季的当下,以及在市场空间巨大的未来,体检机构要怎样维持增长态势?

首先,运用数字化提质增效已成为必选项。

过去,数字化已经在体检登记、排队引导、客户分流等服务流程上发挥着不小的作用,提升了管理效率、缩短了体检时长,消费者满意度更高。

同时,数字化、智能化加快向各个检查环节的核心渗透,诸如医学影像辅助诊断、智能质控、智能风险预警等,促进服务质量提升。

甚至风头正盛的AIGC在体检服务中也有应用场景,如美年健康正在论证基于AIGC大模型能力的产品,面向体检客户提供检前、检中和检后全过程的健康咨询,具备全科医学知识和主动多轮对话能力,为客户提供准确而个性化的健康指导。

其次,需从“重检查”到“重干预”转变。

如果说“重治疗轻预防”的观念正在逐步改变,那么,在以体检为代表的预防项目中又出现了“重检查轻干预”的现象。许多时候,体检仅仅是为检而检。

体检机构在报告中对异常项目会进行模式化的提示,有的会为企业员工、个人消费者提供一定的报告解读或答疑,但整体上个性化程度不足,解决的问题有限。

对消费者来说,部分健康意识较强的会主动就异常提示寻求答疑,但大多数人在短期没有严重疾病风险的情况下,都是拿到报告后一段时间内小心翼翼,时间一长,异常提示便抛诸脑后,与异常提示相关的自我管理或干预行为缺乏。

目前,部分医院体检中心陆续更名为健康管理中心,体现了“重检查”到“重干预”的理念。在数字技术助力下,出具更个性化的体检报告,结合消费者历史健康数据进行更全面解读,直至进行针对性健康管理、慢病管理成为可能。

最后,体检服务可加快与大健康其他细分领域的紧密合作。

体检与保险的结合具有天然优势,体检大数据可支持创新健康险产品开发,推动带病体保险、单病种保险、检后疾病险等产品的创新与受众覆盖。

体检机构也是前沿检测技术和产品输出服务的载体,与检测产品创新公司合作,能提升新技术在消费者中的可及性,也能进一步促进新技术的完善。

此外,医疗服务体系正在推进检查检验结果互认,在各地发布的结果互认名单中,一些民营体检机构、民营医院也被纳入其中。

2022年11月,北京等地卫健委发布的《2021-2022年度京津冀鲁区域医疗机构临床检验结果互认结果的通知》中,列出了北京、天津、河北、山东四个省份813家参与临床检验结果互认的医疗机构,其中就包括美年健康、爱康国宾、金域医学等民营机构。

这意味着,一些大型三甲医院部分检查检验项目将外溢,尤其是预约不方便、需长时间排队的项目,成为体检机构的又一增长点。

当然,一切抢占市场的举措都必须建立在医疗质量管理的基础上。健康体检是通过医学手段和方法对受检者进行身体检查,了解受检者健康状况、早期发现疾病线索和健康隐患的诊疗行为,虽有极强的消费属性,但本质仍是医疗活动。

体检服务是如此,消费医疗其他细分领域同样如此,尤其是在当前市场复苏、但整体状况未达预期的情况下,更需坚守医疗本质,挖掘大众根本需求,维护市场的良性发展。

参考资料:

马骁, 高学成. 贯彻落实医疗质量控制中心管理规定 推动健康体检与管理高质量发展[J]. 健康体检与管理, 2023, 4(2): 101-102, 175.