2023年Q3全球与中国融资总额均较去年同期大幅下降,投融资节奏放缓,资本市场仍在“寒冬”。早中期轮次仍是投资机构的主要阵地;

小分子、大分子和CXO赛道仍是资本市场最为关注的领域,国内IPO事件被这三大赛道“承包”;

北京和长三角地区是全国生物医药投融资的热门地区,政府引导基金加持力度继续加大;

两家新概念企业入围全球生物医药2023 Q3融资TOP 10企业。国内基因疗法领域表现突出,企业所处赛道呈现出多元化分布。

一、2022 Q3-2023 Q3全球生物医药领域投融资变化趋势

1.1 2023年Q3全球与中国融资总额均较去年同期大幅下降,投融资节奏明显放缓

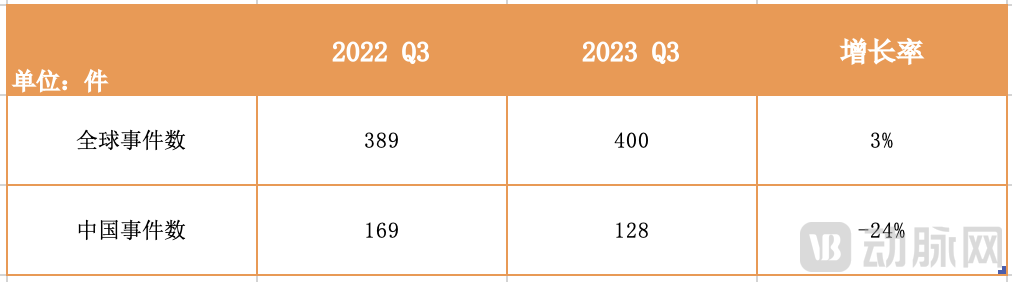

2022 Q3及2023 Q3融资事件数对比

数据来源:动脉橙

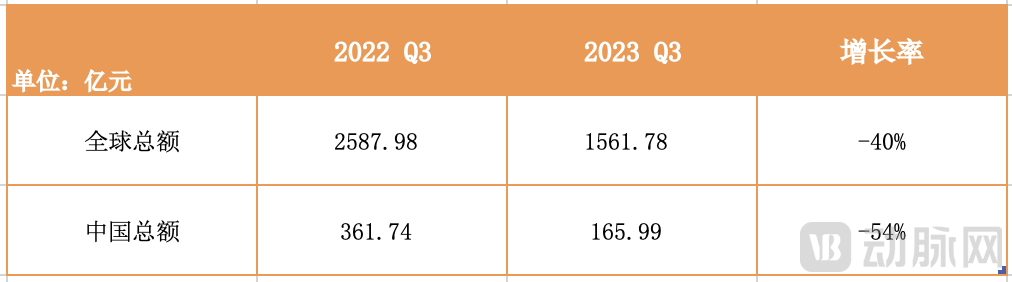

2022 Q3及2023 Q3投融资总额对比

数据来源:动脉橙

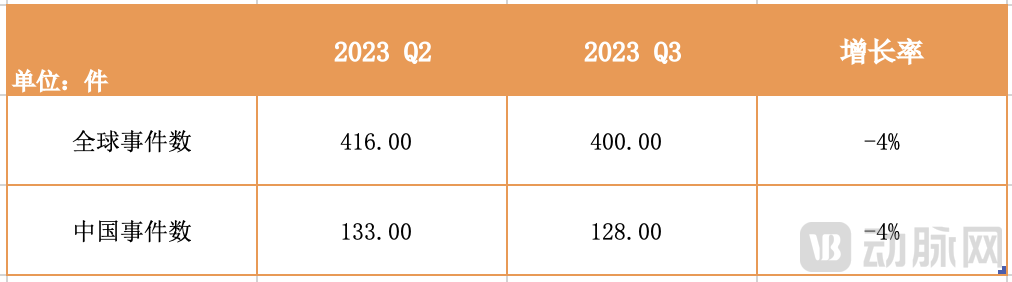

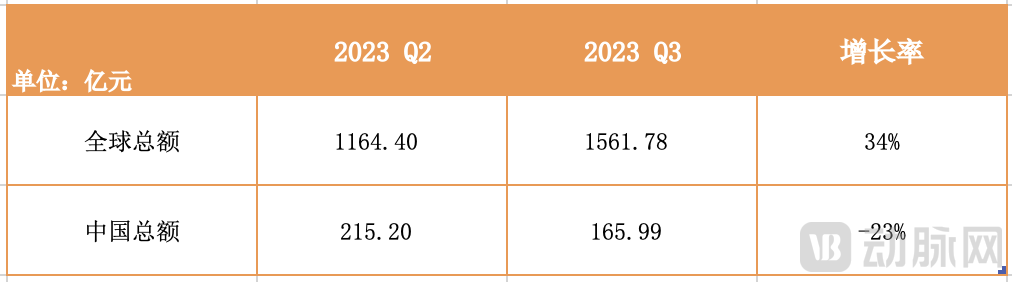

2023年第三季度,全球融资事件数为400件,总额为1561.78亿元人民币,其中,中国融资事件数为128件,总额为165.99亿元。

2023年Q3的全球融资事件数较去年同期增长3%,增加了11件,但融资总额较去年同期减少4成。融资事件数的增加,表明生物医药产业正在积极应对资本寒冬,融资总额的减少,则是全球生物医药产业仍然处于紧缩状态的体现。

2023年Q3的中国融资事件数较去年同期下降24%,融资总额较去年同期减少了一半。两组数据的大幅下降表明,投资机构出手仍然谨慎,资本寒冬依旧是今年国内生物医药行业的主题。

2023 Q2及2023 Q3融资事件数对比

数据来源:动脉橙

2023 Q2及2023 Q3融资总额对比

数据来源:动脉橙

将2023年Q3数据与2023年Q2数据进行比较,可以看到,全球和中国在Q3与Q2的融资事件数基本持平,全球融资事件数减少16件,中国融资事件数减少5件。

在融资总额方面,Q3的全球融资总额相较Q2增加了34%,但Q3的中国融资总额相较Q2减少了23%。

虽然整体融资数据略显惨淡,但不能忽视的是并购潮和出海潮的出现。尤其是在国内,在IPO阶段性收紧背景下,PE/VC更愿意尝试通过并购退出,同时,中国Biotech的出海趋势正热,这成为行业内企业另一种获得资金支持的重要方式。

1.2 早中期轮次依旧是投资机构的主要阵地

数据来源:动脉橙

数据来源:动脉橙

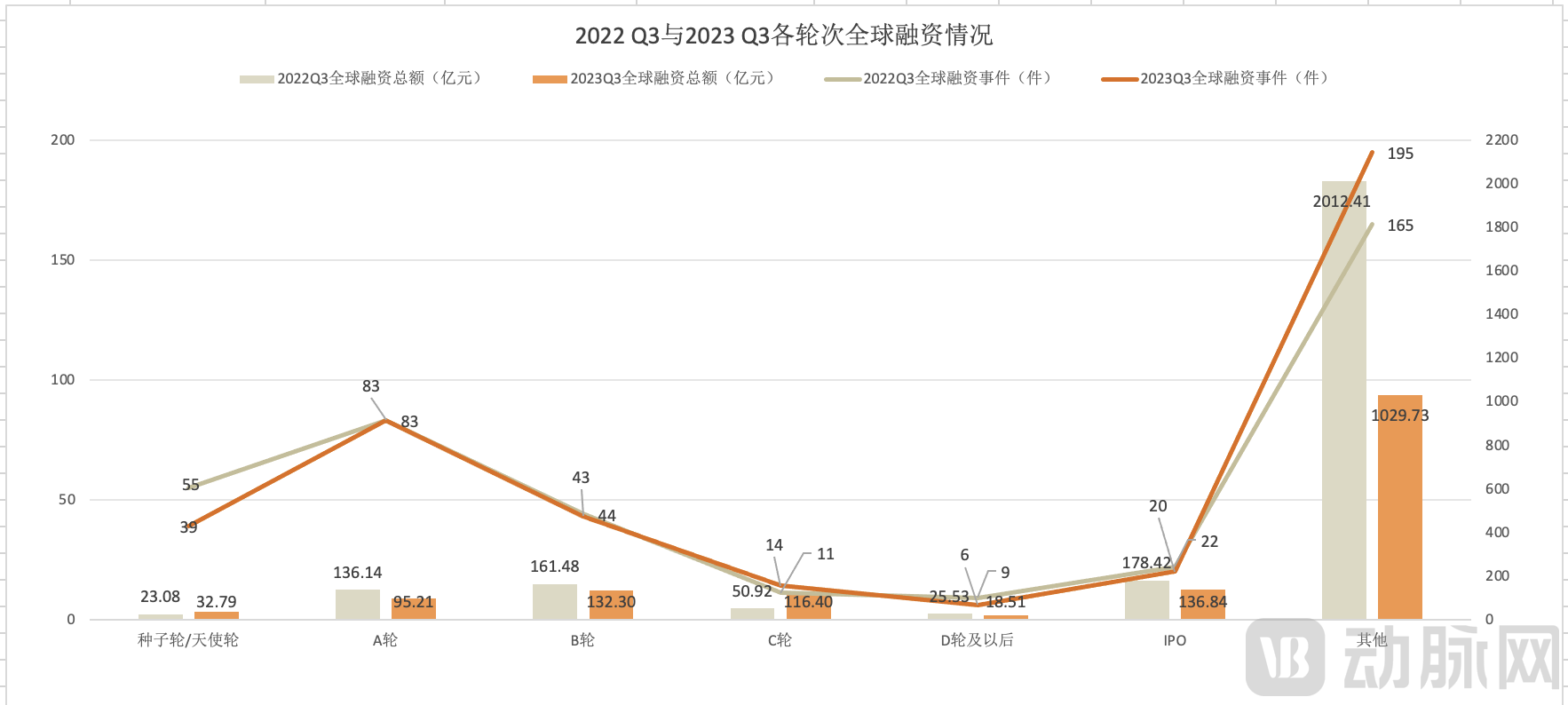

将2023年Q3全球融资情况与2022年Q3进行比较来看,投资机构依旧表现为出手谨慎。除种子轮/天使轮和C轮的融资总额稍微上升外,A轮、B轮、D轮及以后在融资额度上均略有下滑,其他轮次的融资额度降幅则高达到50%。

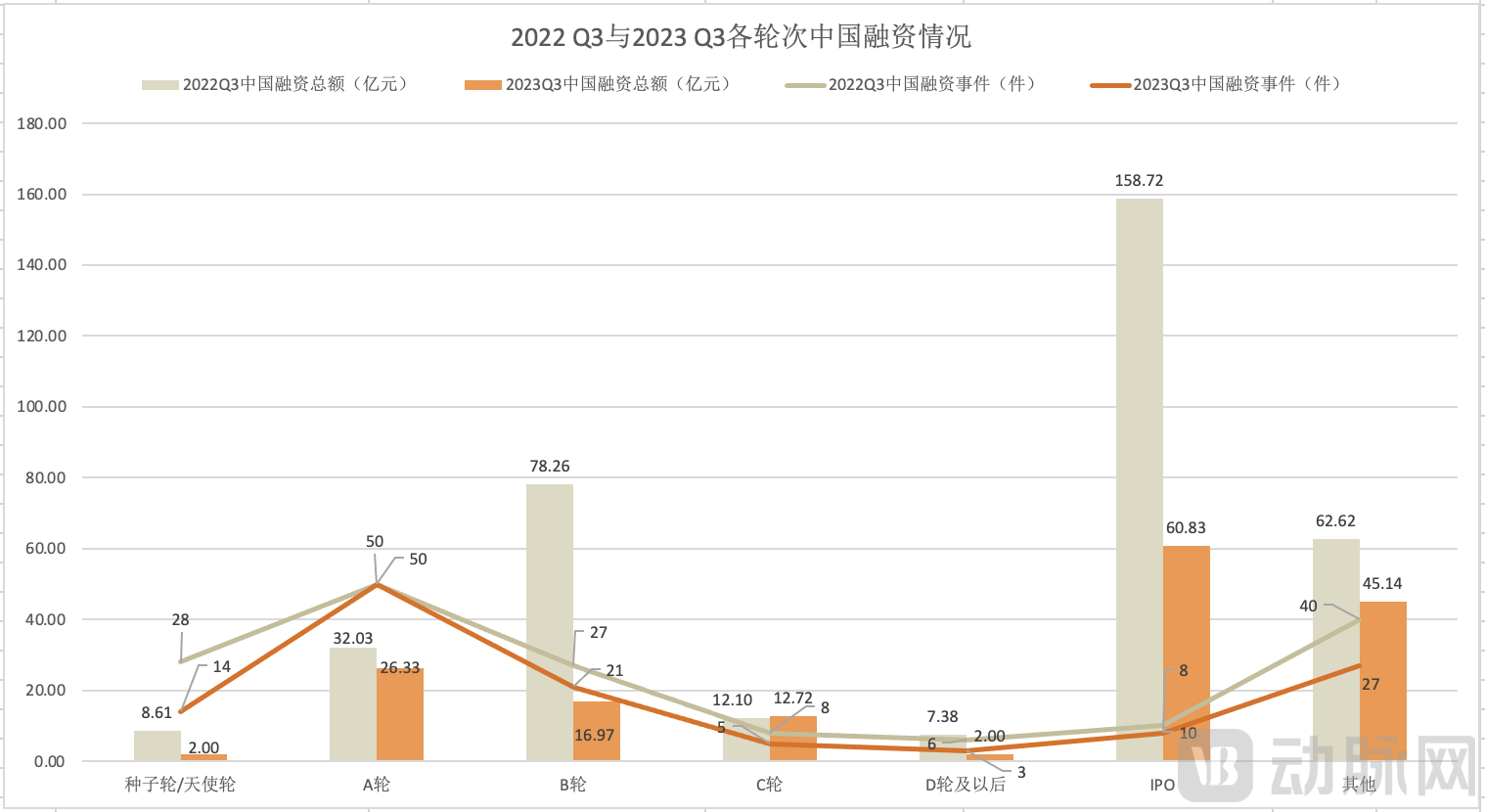

在国内,A轮、B轮和C轮作为早中期融资轮次,由于投资风险较小,依旧是国内生物医药产业的主要阵地。

相较于2022年Q3的融资数据,国内今年Q3的B轮和IPO轮次的融资额度出现了明显的下降趋势。尤其是在IPO阶段,虽然事件数相差不大,但是融资额度减少了62%。

二、全球生物医药2023 Q3投融资热门领域

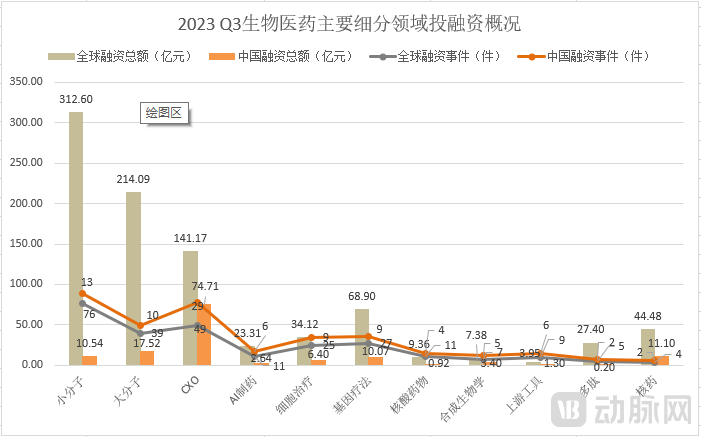

2.1 小分子、大分子、CXO引领投融资市场,国内CXO赛道引人注目

数据来源:动脉橙

从全球数据来看,小分子、大分子和CXO赛道仍然是资本市场最为关注的领域,基因疗法与细胞治疗赛道则紧随其后。

2023年Q2备受关注的核药赛道,在Q3依然表现亮眼,不论是在全球还是中国,融资额度都不低。其中,海外核药企业RayzeBio在9月完成了美股IPO,并在上市首日收涨33.33%。国内核药企业先通医药则在7月完成了超11亿元人民币的新一轮融资。

在国内,CXO赛道的投融资情况表现亮眼,以74.71亿元人民币的融资额度超过了小分子和大分子赛道,引领中国生物医药行业投融资市场。其中,共有4家CXO企业完成了IPO,分别是昊帆生物、金凯生科、万邦医药和康鹏科技。

2.2 IPO集中在小分子、大分子和CXO赛道

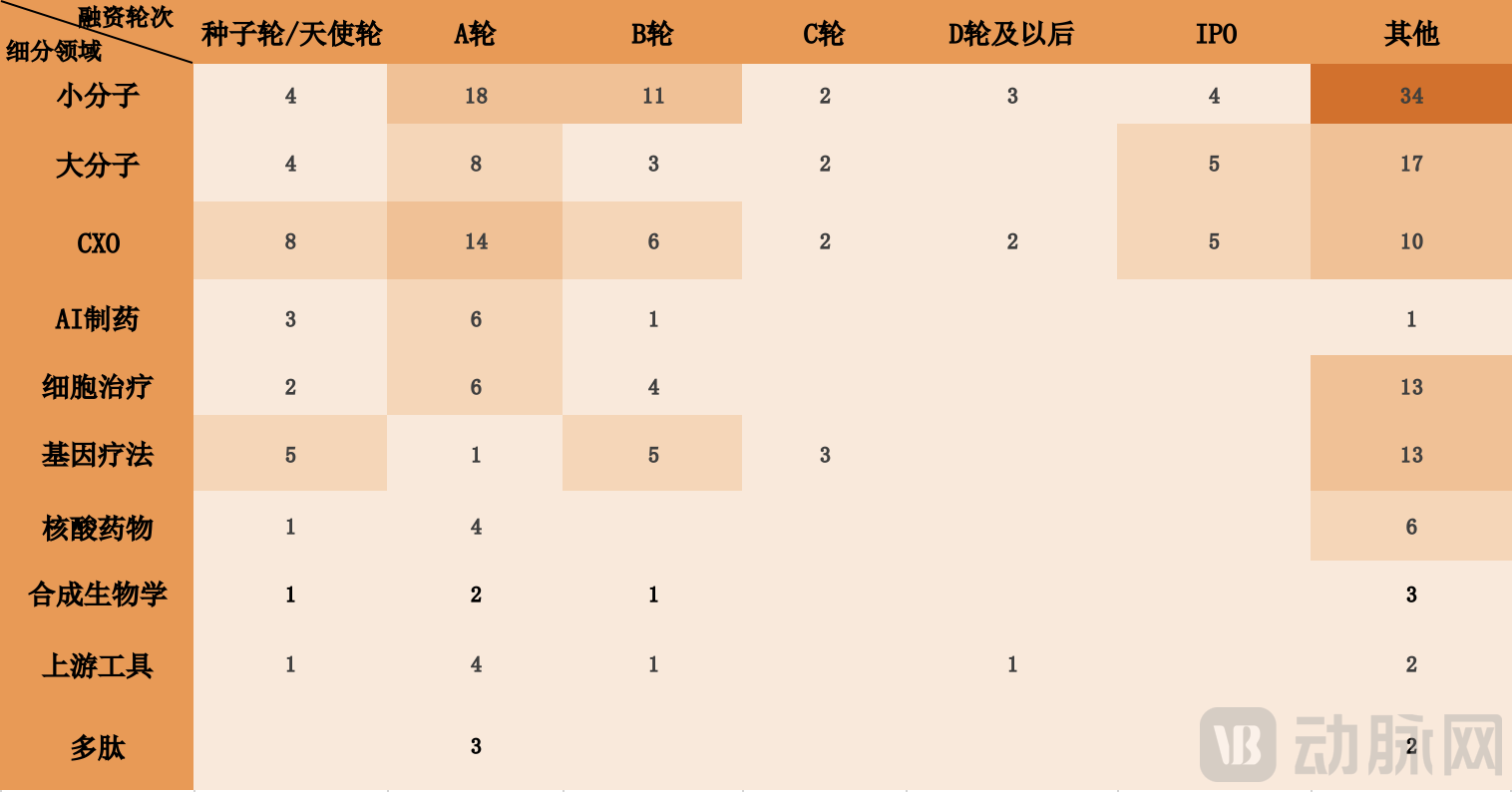

2023 Q3全球主要细分领域融资轮次分布

数据来源:动脉橙

从各细分领域投融资轮次来看,小分子和CXO赛道的融资事件在各个轮次均有覆盖。Q3的IPO事件则被小分子、大分子和CXO赛道“承包”。同时,种子轮/天使轮、A轮和B轮由于是早中期阶段,融资风险较小,成为资本寒冬中投资机构更青睐的融资轮次。

三、中国生物医药2023 Q3投融资热门城市

3.1 北京和长三角是热门地区,政府引导基金加持力度继续加大

2023 Q3全国各城市融资分布情况

数据来源:动脉橙

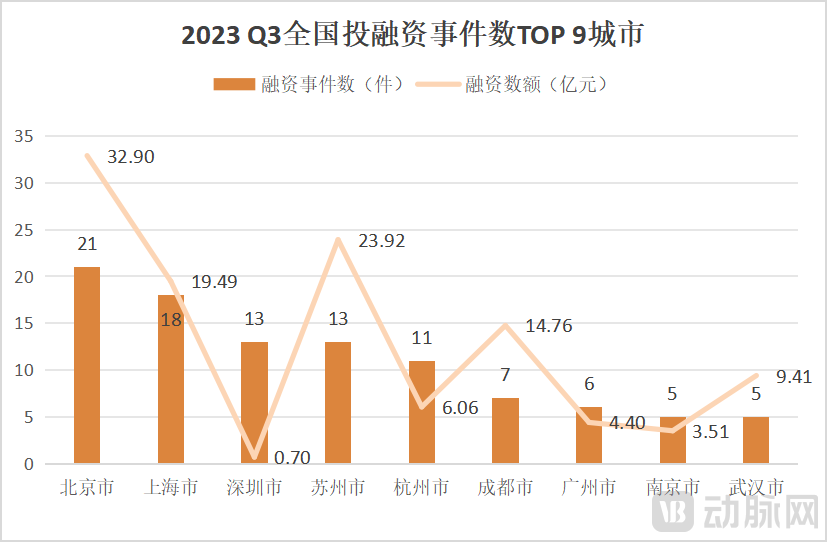

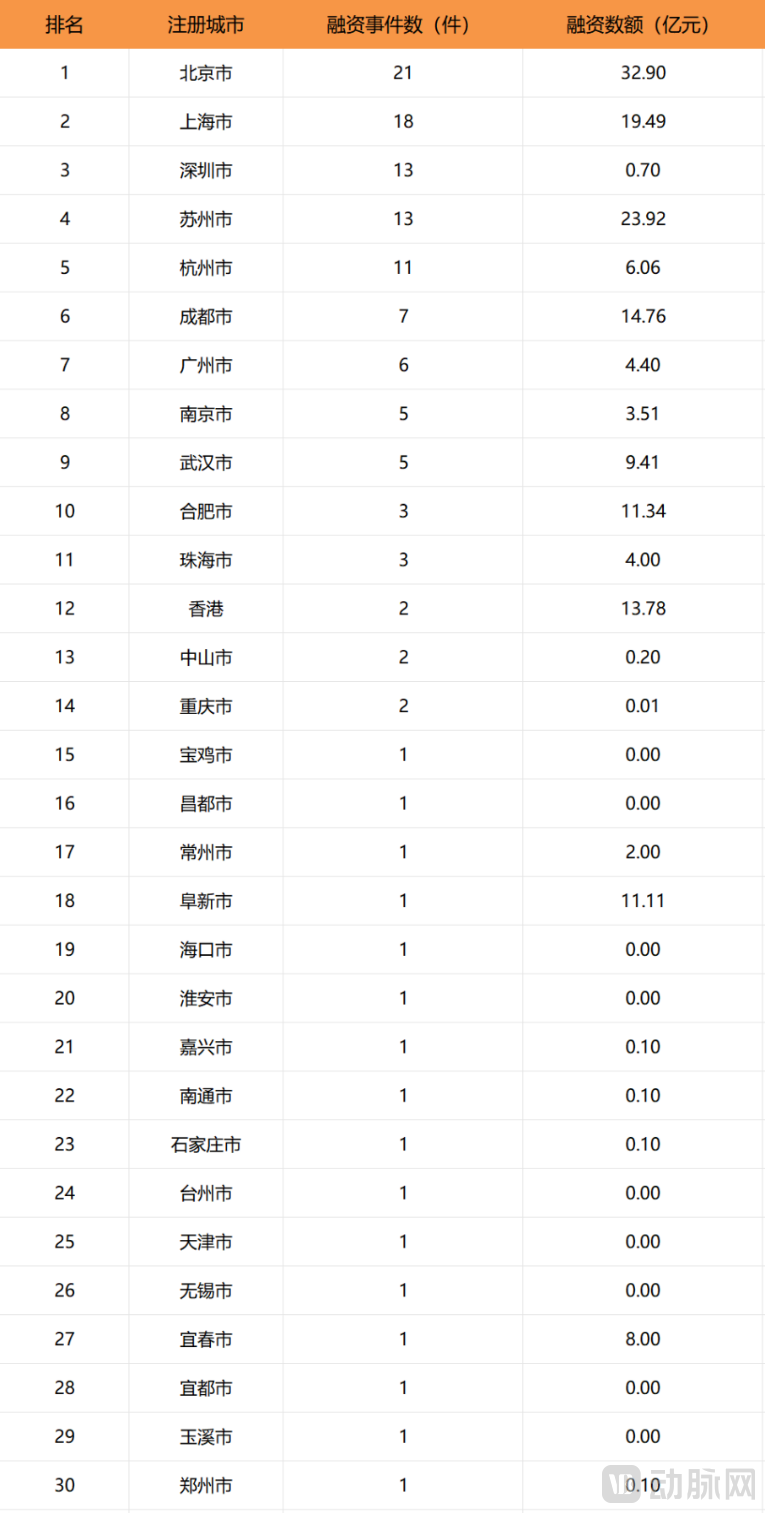

在地域方面,2023年Q3的投融资事件主要集中在北京和长三角地区。其中,北京共产生21件投融资事件,融资总额共32.9亿人民币,投融资事件数和融资总额皆位居第一。

上海以18件投融资事件数位居第二,融资总额达19.49亿元人民币,苏州和杭州紧随其后。这3座城市的融资轮次偏早期,天使轮和A轮融资事件数共有24件,占比57%,投资领域集中在CXO和小分子赛道。

成都、武汉的投融资事件数与广州不相上下,中部地区生物医药企业正在显示出越来越大的创新发展能力。

在2023年Q3的投融资机构中,政府引导基金和国资背景基金的数量继续增加。这类基金在今年上半年有60多家,在Q3增长至70多家,地方政府正在不断加大对生物医药产业投融资的支持力度。以北京为例,北京亦庄投、国投创益、国投创业、中股集团顺禧基金等19家政府引导基金和国资背景基金基本覆盖了北京所有赛道的投融资事件。

重庆、海南、宝鸡等地区的地方政府甚至成为该地区内为数不多投融资事件中的领头者。

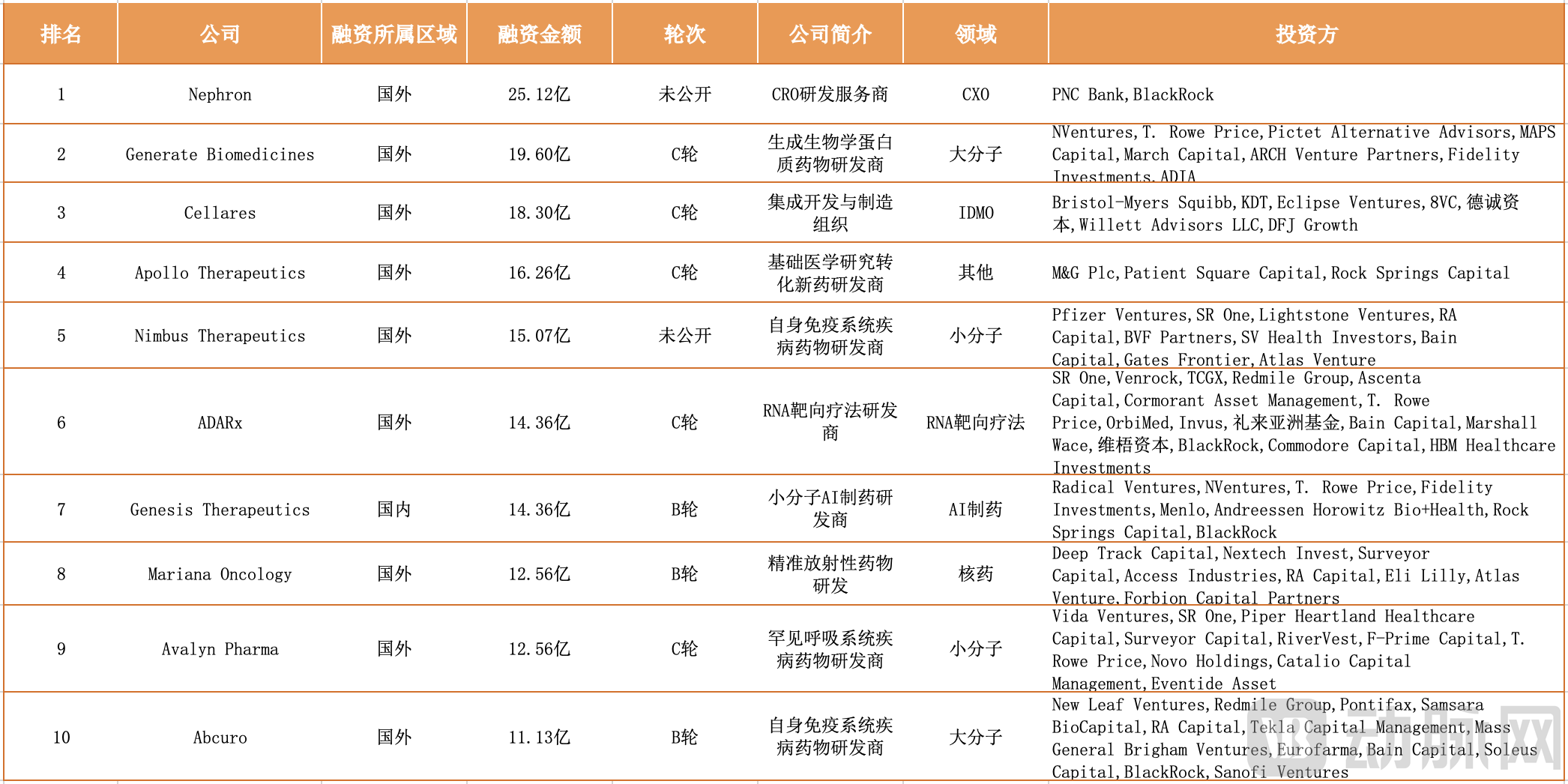

四、全球生物医药2023 Q3融资额TOP 10企业(除IPO)

4.1 新概念企业受到青睐,国内基因疗法领域表现突出

2023 Q3全球生物医药融资额TOP 10 企业概况

数据来源:动脉橙

在全球融资额TOP 10企业中,小分子和大分子赛道各占两席,其他6家企业所在未有重复。

值得注意的是,新概念的企业受到了资本市场的欢迎。排名第三的Cellares为全球首个集成开发与制造组织(IDMO),他们是细胞疗法制造商,但是提出了IDMO的全新概念,提供的IDMO服务具有硬件集成、软件集成、数据集成的优势。

排名第四的Apollo Therapeutics采用了行业里的新兴商业模式hub-and-spoke模式。区别于传统意义上的创新药公司,这种模式通常是母公司成立多家子公司,每家子公司享有运营权,并共享母公司资源,各自在母公司负责更擅长的业务。这种方式旨在搭建学术研究走向临床应用的桥梁,更高效率推进科研成果转化落地到临床应用中。在这种新型商业模式下,Apollo Therapeutics辐射的新药研发领域更加广泛,正在开发的治疗项目涵盖肿瘤、炎症性疾病及罕见疾病等。

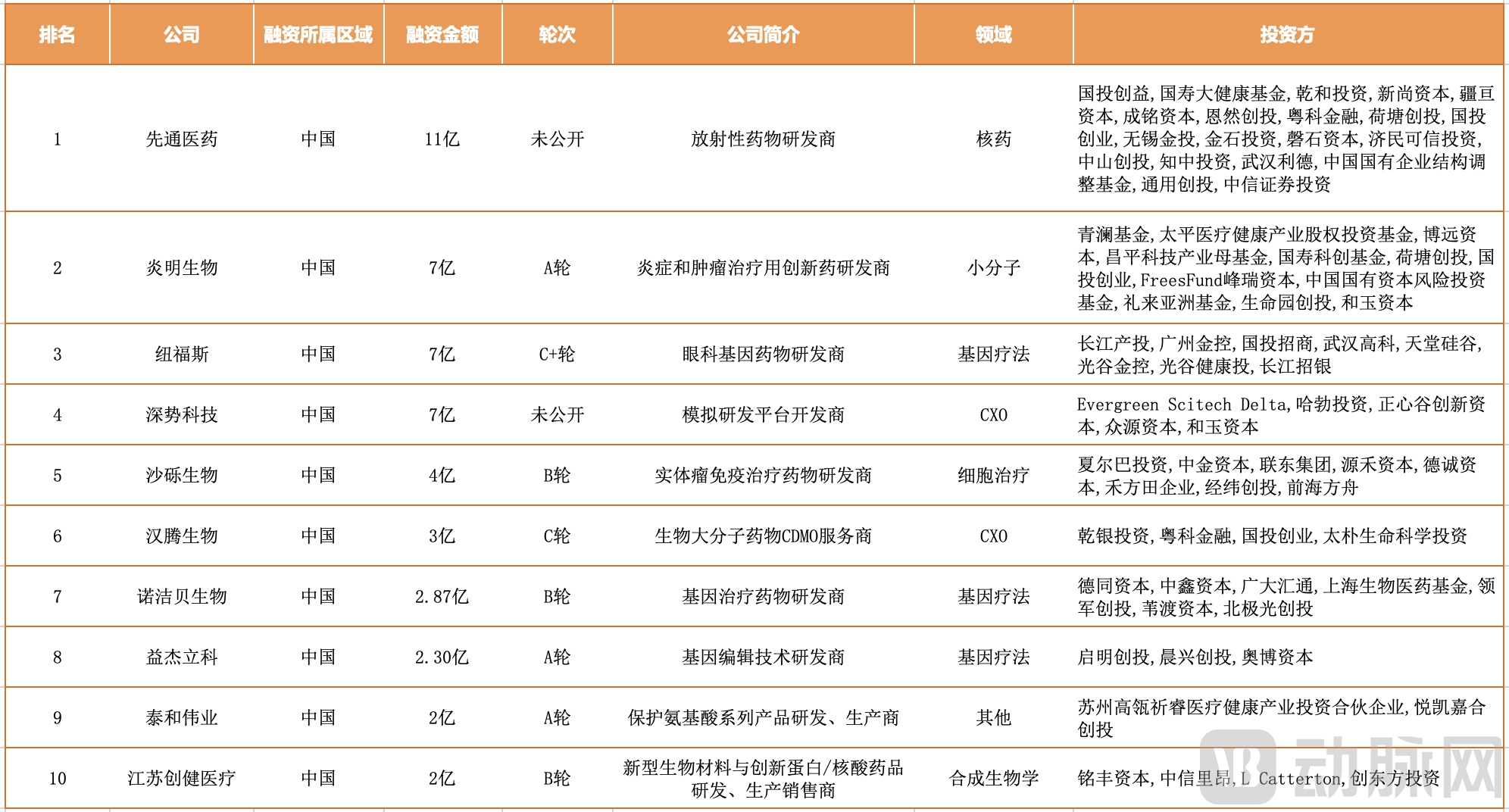

2023 Q3中国生物医药融资额TOP 10 企业概况

数据来源:动脉橙

国内投融资TOP 10企业中,有三家企业来自北京,先通医药以11亿元人民币的融资总额成为TOP 1,炎明生物和深势科技并列第二。

从细分领域看,基因疗法在国内TOP 10企业中占据三席,表现亮眼,眼科基因药物研发商纽福斯以7亿元人民币在国内投融资TOP 10企业中并列排名第二。此外,国内企业所处赛道呈现出多元化分布态势,泰和伟业和创健医疗是各自细分领域的龙头,资本市场更加看重。