在刚刚过去的9月,茅台就没有“消停”过,先是与瑞幸联名推出了“酱香拿铁”,后又与德芙推出了“酒心巧克力”,可谓次次都击中了行业躁动的心。事实上,与茅台联名的,医疗领域也有,那就是“医美茅”,当然这主要是指医美上游的超高毛利率。据悉,爱美客2022年的毛利率高达94.85%,比同年茅台还要高近3个百分点。

近期,爱美客刚好发布了2023年半年度报告,期内,公司实现营业收入14.59亿元,同比增长64.93%;净利润为9.63亿元,同比增长64.66%。其中,第二季度实现营收8.29亿元,同比增长82.6%,创下历史新高。

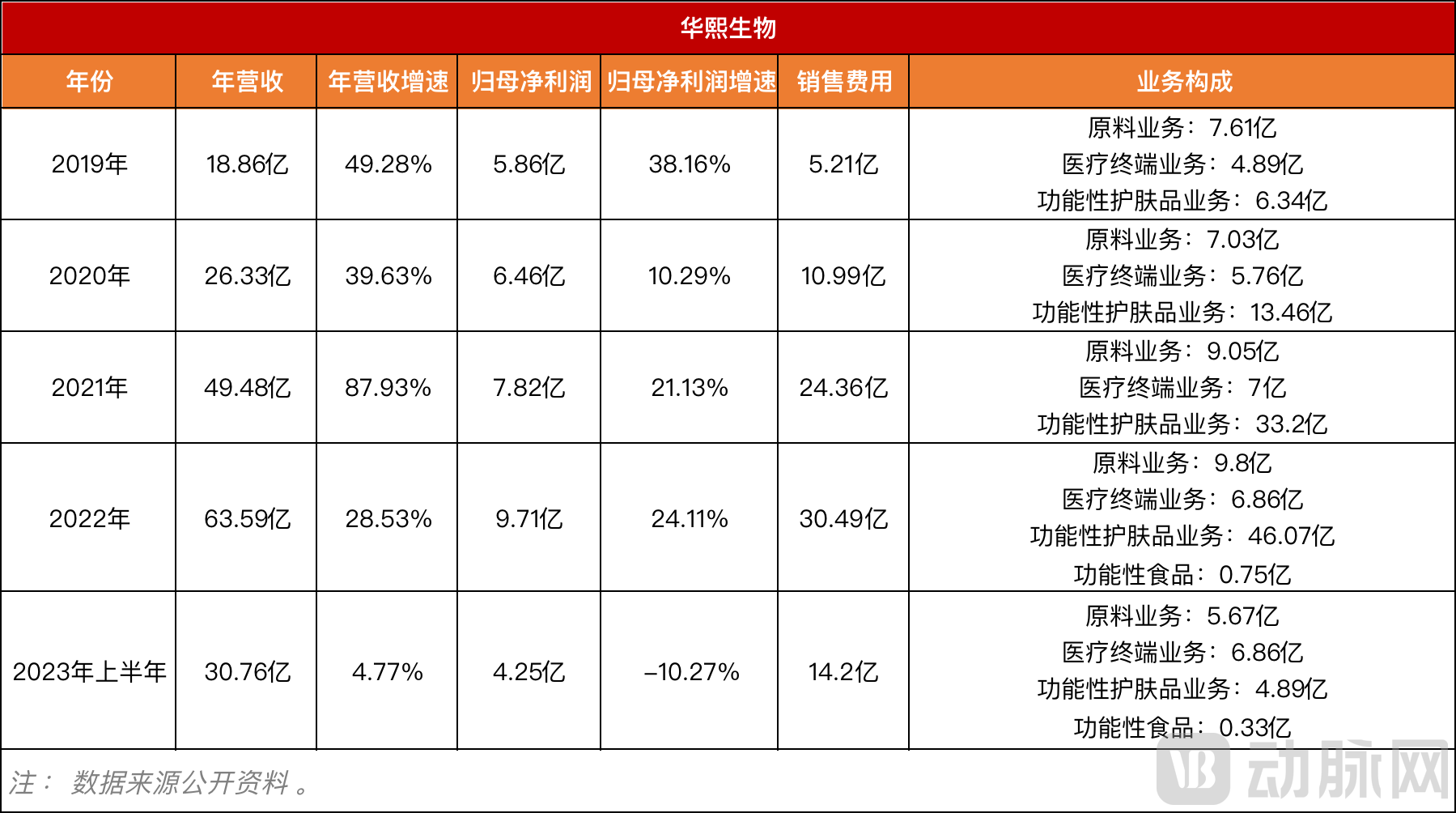

与爱美客业绩持续狂飙不同,作为“玻尿酸第一股”的华熙生物却在2023年上半年迎来了业务转折点。据半年报显示,华熙生物虽然营收高达30.76亿元,比爱美客多出近一倍,但涨幅下降明显,仅为4.77%,此外净利润为4.25亿元,同比下滑10.27%,这是华熙生物自2019年上市以来,首次出现净利润下滑。

透过这些数据,想必大家都有所疑惑:为什么坐拥同一种爆款产品,两家业绩却大不相同?再细分看,华熙生物在挣得更多的情况下,为什么净利润却比爱美客少近一倍,钱到底花向了何处?另外,在当前玻尿酸利润逐渐压缩的大背景下,两家又做了哪些准备?目前进展如何?

如果能解开这些答案,或许就能看到隐藏在医美领域的一场变革正悄然拉开序幕。

华熙向左,爱美客向右

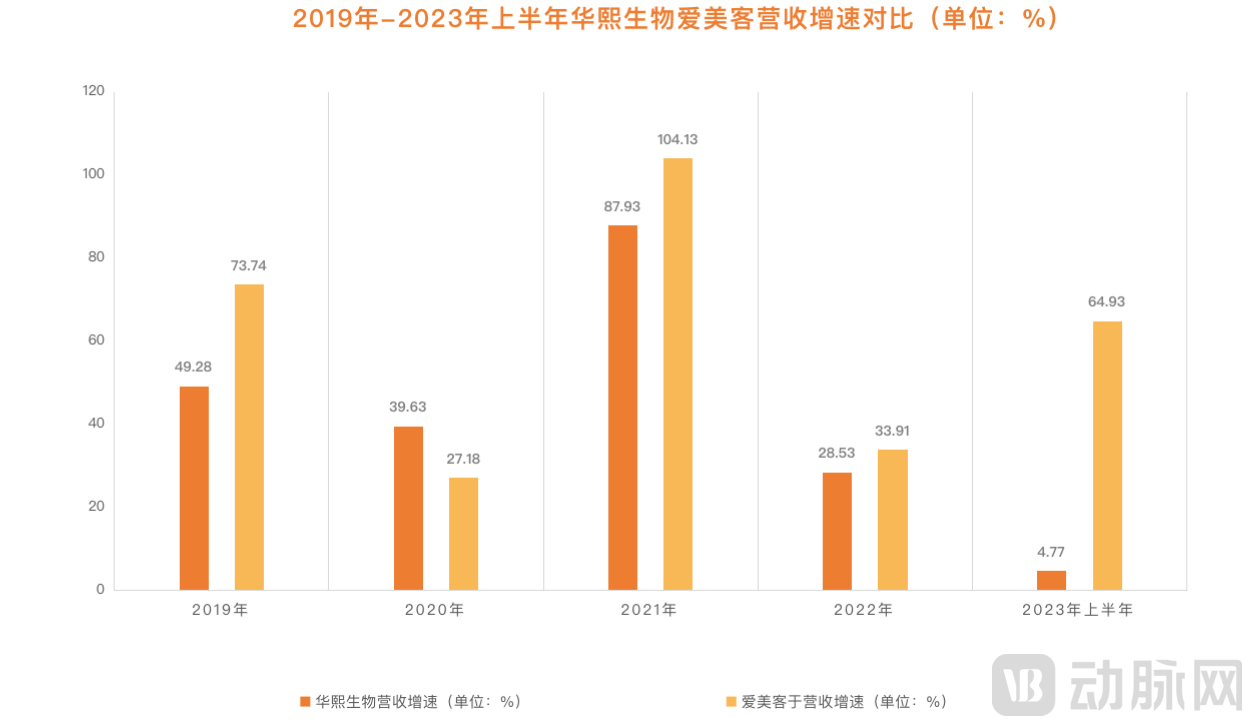

2021年被认为是玻尿酸元年,在这一年,华熙生物和爱美客都迎来了业绩大爆发,根据当年年报,华熙生物年营收增速87.93%,而爱美客则高达104.13%。

进入2022年,虽然受疫情影响,整个医美市场开始迎来巨大冲击,但华熙生物和爱美客却仍然保持着30%左右的营收增速,且华熙生物首次将营收突破至60亿大关,而爱美客在这一时期选择冲击港股市场。两者在里程碑上都各有各的亮点,所以大抵可以打成“平手”。

图1.2019-2023上半年华熙爱美客营收增速对比(数据来源:年报)

但在2023年,分歧终于开始显现,通过观察半年报,华熙生物营收增速仅为4.77%,另外净利润增速还首次出现下滑,与之截然不同的是,爱美客营收增速和净利润增速都在60%以上,差距尤其明显。那么,到底发生了什么呢?

事实上,分道扬镳从一开始就已经注定了。

首先在业务朝向上,华熙生物向C,而爱美客向B。作为玻尿酸两大巨头,华熙生物和爱美客其实在最初都是面向B端,但改变发生在2018年,在这一年,华熙生物全面进军C端市场,而爱美客仍坚守B端。

这其中当然有原因。据悉,华熙生物在早期一直沉浸在上游原料供应环节,直到2012年才介入医疗终端领域,较爱美客晚了整整3年,也正是因为如此,在玻尿酸终端产品上,华熙生物很早就意识到其很难跟爱美客竞争,因此将重心开始向功能性护肤品转型。此外,随着华熙生物2019年在科创板上市,使其知名度和关注度大幅提升,更加速了其向ToC业务转型的进程。

而在这些潜移默化的变化之中,两者的市场定位也悄然发生着改变。

图2.2019-2023上半年华熙生物经营情况(数据来源:年报)

华熙生物董事长赵燕不止一次强调,“华熙生物不是一家医美公司,而是一家生物科技公司、生物材料公司”,意在表达华熙不只是聚焦于医美上游,而是注重全产业链的布局。这也很好地体现在其业务构成上。据年报数据,华熙生物横跨原料、医美、护肤品三大领域,其中医美业务占比最少,营收大头则来自于功能性护肤品。以2021年为例,华熙生物医疗终端业务为7亿,占比14.1%,功能性护肤品业务高达33.2亿,占比69.1%。

图3.2019-2023上半年爱美客经营情况(数据来源:年报)

与华熙生物走向“全面化”不同,爱美客则选择了在医美领域进行深耕。据悉,仅玻尿酸一个品类,爱美客就推出了多达5款产品,全面涵盖从低端到高端整个市场。而在业务构成上,其营收几乎全部来自于医美赛道,从数据来看,除了占比不到1%的护肤品业务外,爱美客近99%的业务都集中在医美终端,这也为其高盈利打下了基础。

而市场定位的不同,也让两者在市场推广上有了截然不同的路径。

正如前文所说,华熙生物主要面向C端,且核心业务主要是护肤品,因此对于市场营销有很强的依赖性。据年报数据,在2021年,华熙生物销售费用达24.36亿,同比增长121.62%,而在2022年其销售费用进一步增长至30.49亿,占总营收比例接近一半。

对此,华熙生物表示,这主要是由于公司销售团队扩张,导致职工薪酬同比增加;其次,公司大力开拓线上销售渠道,加大抖音等电商平台信息流推广,加强与天猫、抖音等平台主流达人的合作,线上推广费用、广告宣传费大幅增加。居高不下的获客成本,也直接导致华熙生物在净利润方面难以匹敌爱美客。

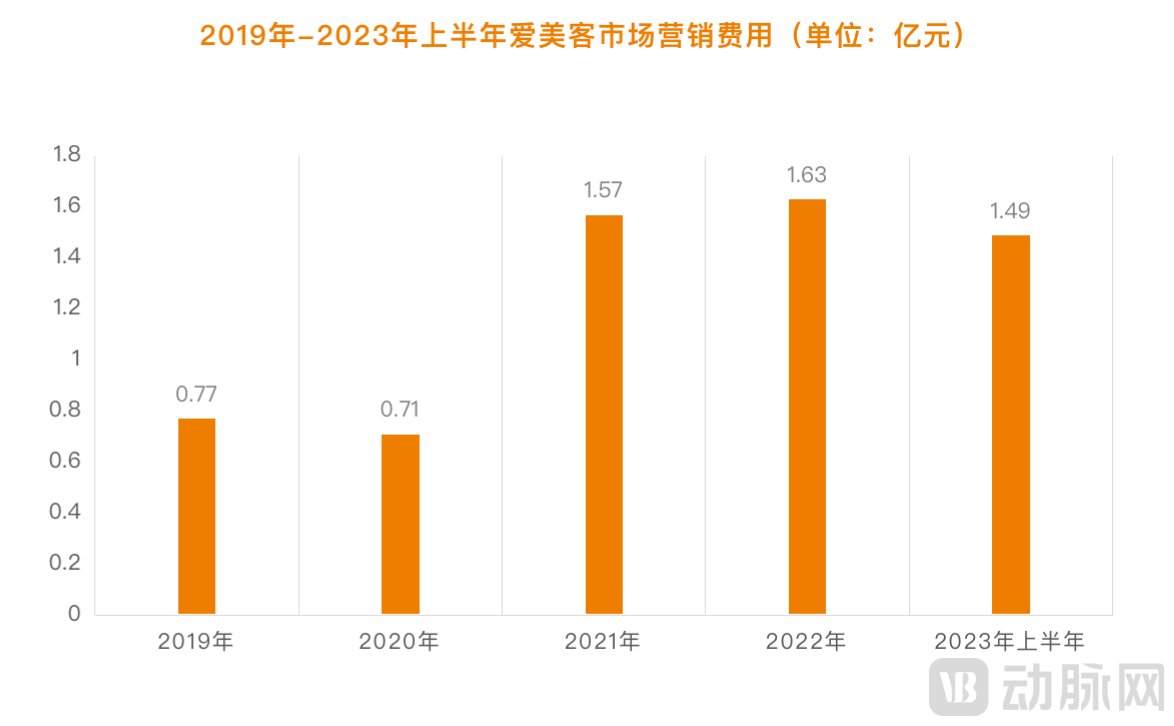

图3.2019-2023上半年爱美客销售费用(数据来源:年报)

那么爱美客究竟是如何牢牢握住净利润的呢?据年报数据分析,在过去5年,爱美客市场销售费用均稳定在1亿元左右,即便是在业绩大幅增长104.13%的2021年,爱美客的市场销售费用为1.57亿,占总营收比例仅为10.8%。

而在数据背后,其实是爱美客独到的市场策略。一方面,聚焦于B端业务的爱美客一直坚持“直销为主,经销为辅”的差异化营销模式,将更多主动权握在了自己手上;另一方面,据其自身披露,在过去几年,爱美客一直在强化营销体系建设,驱动品牌价值增长,相关核心产品持续放量。也是因为如此,爱美客才能始终将净利润比例维持在60%以上。

所以,回过头来看,虽然两者都为玻尿酸巨头,但因为最初的选择不同,拥有的成长路径也截然不同,华熙生物转向C端,将目光瞄向了市场规模更大的护肤品领域,但因为市场竞争较大,晚入局的华熙生物需要投入更多的营销成本,因此利润不断收窄。而爱美客则坚守在B端市场,一方面不断加强产品力,另一方面拓展市场渠道,将利润空间逐步增大。

玻尿酸失色之后,谁的新故事更有吸引力?

虽然爱美客目前仍处于高增长状态,但这并不代表爱美客就可以“高枕无忧”,事实上,爱美客也面临着自身的困局。

最直观的体现就在于爱美客近几年在研发上的巨大投入。据财报数据,爱美客2022年投入研发费用1.73亿元,较2021年的1.02亿元增加了69.2%;另外在今年上半年,爱美客继续加码,研发投入增加61%达1.04亿元。

之所以会如此,还是源于爱美客对其“大单品”支撑企业长期良性发展的担忧,后期随着竞品不断入局,两大核心产品嗨体和濡白天使的先发优势会随着时间的流失而渐渐消耗殆尽,找到其他业绩增长点已是势在必行。

此外,随着玻尿酸赛道愈发拥挤,从原料到终端产品,价格也都在逐年下降,根据弗若斯特沙利文报告,玻尿酸原材料的平均价格已由2017年的210元/克,逐渐降至2021年的124元/克,降幅超过4成;而玻尿酸终端产品的价格从2018年的每瓶约1557元降至2021年每瓶1111元,整体利润空间大幅压缩。

因此,无论是已经出现业务瓶颈的华熙生物,还是仍处于高速增长的爱美客,都在近几年力图寻找新的业务增长曲线。那么,他们各自是如何做的呢?谁的“新产品”又更具有竞争力呢?动脉网结合公开数据和信息进行了分析。

先说华熙生物。

2018年以后,华熙生物全面进军C端市场,发力重点开始向功效护肤靠拢。根据财报数据,华熙生物转型之后的整体营收虽然相当客观,但由于功效护肤产品更倾向于消费品类,因此对营销有较大需求,再加上华熙生物算是半路入局功效护肤赛道,所以想要在高手林立、市场空间已接近饱和的功效护肤赛道破局并不容易。

在功效护肤赛道“卖力不讨好”之后,华熙生物开始打造新的业务增长点为食用级玻尿酸,即主营业务中的功能性食品业务,并于2021年推出玻尿酸水品牌“水肌泉”、透明质酸食品品牌“黑零”和透明质酸果饮品牌“休想角落”三大产品。但从目前来看,见效甚微,2022年营收0.75亿,2023年上半年营收0.33亿,与总体营收相比,几乎可以忽略不计。这主要是因为其产品一直备受争议,甚至被舆论质疑是“智商税”。

事实上,功能性护肤品和功能性食品技术壁垒都较低,对于华熙生物来说,都很难建立“护城河”。因此,华熙生物也在探索医美领域上游的前沿赛道,主要发力点落在肉毒素和胶原蛋白领域。

2015年5月7日,华熙生物与韩国生物制药企业Medytox签署合资协议,在香港注册成立合资公司华熙美得妥,用以在中国大陆地区开发、拓展及销售Medytox生产的特定注射用A型肉毒毒素及其他医疗美容产品。但筹备八年,随着其近期与Medytox合作在国内布局肉毒素的计划彻底终止,华熙生物“瘦脸针”生意宣告落空。

肉毒素市场栽了跟头,华熙生物将目光转向了胶原蛋白领域。2022年上半年,华熙生物通过收购益而康生物,正式进军胶原蛋白产业,同年8月底,又发布胶原蛋白原料产品,宣布将对胶原蛋白全产业链进行布局。根据近日披露的投资者关系活动记录表,华熙生物目前有7至8种在研胶原蛋白,已经实现大分子的重组胶原蛋白制备,并于8月份完成了重组Ⅲ型人源胶原蛋白原料产品的上市。

但必须意识到的是,在胶原蛋白这条赛道上,华熙生物起步较晚,并不具备突出优势。以胶原蛋白起家的巨子生物在2000年就研发出专有的重组胶原蛋白生物活性成分,并于2011年推出全国首个隶属医疗器械范围的重组胶原蛋白产品。另外,“注射胶原蛋白第一股”锦波生物也在今年7月在北交所顺利上市。

不过,华熙生物也有自己的想法,据公开资料披露,其目前已经在合成生物领域投入近20亿元,并通过这一技术已经开展多种生物活性物的研究项目,其中就包括胶原蛋白。但到目前为止,华熙生物还没有任何一项通过合成生物学技术生产的产品上市,只有部分原料处于中试阶段,而中试的投入包含了研发、运营、人力、厂房建设等等,这意味着更高的成本。

再说回爱美客。

其实,在寻找新增长曲线上,爱美客与华熙生物有一些相似性,比如都瞄向了在医美领域有巨大前景的肉毒素和胶原蛋白赛道,但其发展路径和项目进展还是有所不同。

2018年9月,爱美客与韩国Huons签订A型肉毒毒素产品在中国的合作协议,根据协议约定,Huons授权爱美客在中国区域内进口、注册和经销其生产的A型肉毒毒素产品,同时爱美客将负责该产品在中国区域内的临床试验及注册申请。

截至目前,爱美客“注射用A型肉毒毒素”已完成三期临床试验,正在注册申报阶段,如果能顺利获批上市,其将成为国内第五款肉毒素产品。事实上,在肉毒素领域并不只有爱美客,包括复星医药、华东医药、昊海生科等当前也都已进入药品注册申请阶段,未来难免将成为爱美客在肉毒素产品竞争上市的劲敌。

而在胶原蛋白领域,2022年,爱美客以3.5亿元的自有资金收购哈尔滨沛奇隆生物制药有限公司,收购后,爱美客将探索胶原蛋白产品应用领域的更多市场机会。但到目前为止还没有公开披露的实质性进展,只是表明相关业务正在推进中。

除此之外,爱美客还关注减肥药,在其2022年年报中,就提到了有利拉鲁肽注射液、司美格鲁肽注射液和去氧胆酸注射液三款体重管理产品在研。其中,利拉鲁肽注射液已完成 I 期临床试验,另两款产品均处于临床前在研阶段。

但这并不代表爱美客就能因此放松警惕,事实上,市场庞大的减肥领域,也并不完全是一片蓝海。目前,全球范围内共有两款GLP-1R激动剂减肥药上市,分别为诺和诺德的司美格鲁肽和利拉鲁肽,另外国内企业进展较快的也有华东医药、仁会生物、先为达、信达生物等。也就是说,全球靶向GLP-1R的减肥药在研管线众多,从研发进度来看,爱美客的在研产品已经落后于众多竞争对手,难以抢跑。

所以,无论是身陷于多元化发展困局的华熙生物,还是极力想摆脱对单一产品依赖的爱美客,在转型之路上,似乎都走得较为艰难,有机遇的同时也有阻碍。但未来如何,当前还不能下结论,正如华熙生物董事长赵燕在业绩沟通会上表示,现在投入创新是考虑五年、十年以后的事。所以能否跑出,还是要看两者能否在相关技术上有颠覆性突破,以及能否将自身现有的优势与新产品管线进行高密度整合。

医美下半场,究竟花落谁家?

医美领域经历这几年的起起伏伏,已经不再变得神秘,但不可否认的是,它在我国仍然是一门好生意。

据弗若斯特沙利文报告显示,中国已经成为世界第三大医疗美容市场,市场规模在2021年已达到1891.2亿元人民币,并预计在2026年将达到3998.1亿元,未来五年复合增长率为16.2%。

而其增长逻辑就在于巨大的需求场景。当前,我国医美行业市场渗透率较低,2018年我国医美诊疗次数为14.8次/千人,仅为日本的一半,不及韩国的五分之一,未来还有较大的提升空间。另一方面,随着现有用户对医美产品的渗透率和复购频率的提升,我国医美市场需求量还将进一步扩大。据《新氧2022年医美行业白皮书》显示,2023年我国医美消费者规模预计将达到2354万人。

此外,近年来不断有创新技术融入医美领域,以及现有技术的逐渐成熟,再加上在一系列监管政策的辐射下,行业逐渐合规,也为医美领域未来的快速增长多添了一份底气。

也正是因为如此,在近几年,不仅有以华熙生物、爱美客为代表的典型医美企业在不断加码,同时也有一大批药企在通过各种途径跨界医美赛道,比如华东医药、特一药业、云南白药、复星医药、江苏吴中、兴科蓉医药、四环医药、康哲药业等。

通过观察,动脉网发现其发力点主要集中在两方面,一方面是通过收购增添医美业务管线,比如复星医药,旗下公司许可引进的A型肉毒杆菌毒素已于2023年7月获国家药品监督管理局审评受理。

另一方面则是在市场渠道上发力,以聚集于再生医美领域的西宏医药为例,其在近期宣布与新氧科技达成战略合作,希望发挥新氧在互联网声量、品项运营能力、供应链等方面的丰富经验,推动旗下两款核心产品“水光针”和“童颜针”的市场增量。

所以,虽然现在医美行业依然是增量市场,但随着赛道里堆砌更多入局者,市场竞争将变得更加开放,企业之间的鏖战也将无法避免。所以对于华熙生物和爱美客来说,或许要观察的不仅仅是彼此,还有更多的潜在“同行”。

1.《翻开爱美客、华熙生物们的底牌:医美下一个风口在哪里?》——锦缎;

2.《玻尿酸红利期已过,华熙生物急需新的故事》——财经十一人;

3.《爱美客突围,华熙生物掉队》——老虎财经;

4.《业务踩下急刹车,华熙生物的故事不好讲了?》——贝多财经。