今年4月,默沙东宣布将以108亿美元收购生物技术公司Prometheus Biosciences(以下简称Prometheus),获得其溃疡性结肠炎(UC)、克罗恩病(CD)和其他自免候选药物,以增强免疫领域的产品管线。该交易已经于今年6月完成。

Prometheus成立于2016年,是一家处于临床阶段的生物技术公司,主攻自免疾病领域。公司的核心候选药物PRA023是一种针对肿瘤坏死因子(TNF)类配体1A(TL1A)的人源化单克隆抗体(mAb)。

PRA023在治疗溃疡性结肠炎与克罗恩病的两项随机双盲II期临床试验中显示:在治疗12周后,PRA023组中有26.5%的患者达到临床缓解的主要终点,对照组为1.5%,这一临床缓解率高于目前市面上治疗溃疡性结肠炎的常用药物,具有BIC潜力。

在众多初创公司面对融资寒冬濒临困境下,Prometheus凭借一款II期药物让默沙东一掷千金,这样的造富神话,将成为激励药企的风向标,让更多企业对存在巨大市场潜力的IBD领域趋之若鹜。

炎症性肠病(IBD)是一种胃肠道的慢性疾病,分为克罗恩病(CD)和溃疡性肠炎(UC),常见症状是严重腹泻、疲劳等,极度影响患者生活质量,需要得到有效的持续性治疗。

更重要的是,IBD影响还极为广泛,当前全球约有 600-800 万炎症性肠病患者。中国某些地区已经公布的发病率与西方国家的累积发病率范围非常接近(如溃疡性结肠炎的发病率为 6-11/105)。近年来,中国 IBD 患者人数呈现不断上升趋势,预计未来五年中国 IBD 药物治疗市场规模将保持持续增长态势。(资料来自2022年中金创新药前沿系列研报)

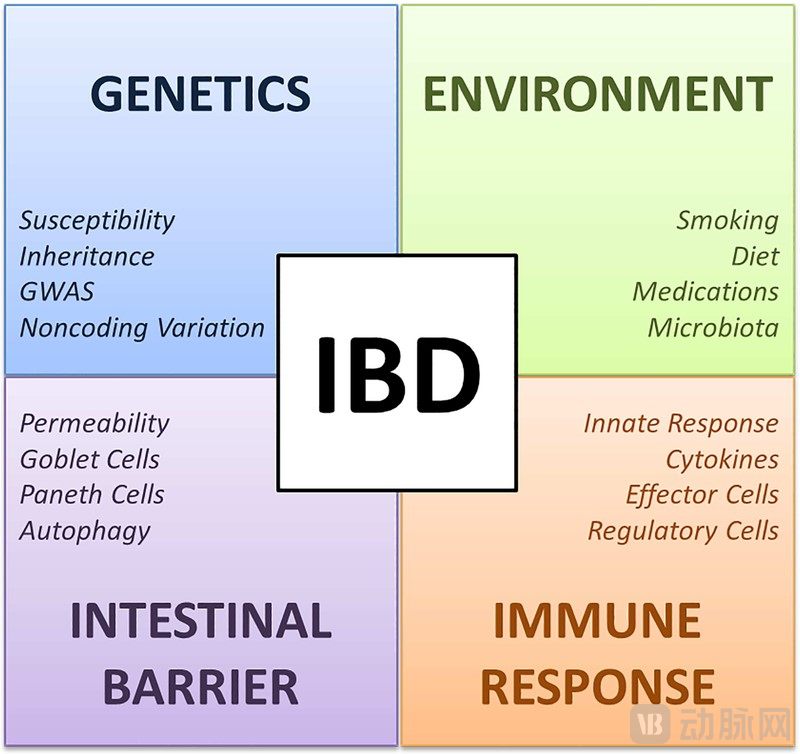

遗憾的是,由于IBD病因复杂,发病机制尚没有研究清晰,可能与遗传、环境、肠道微生态、肠免疫等多种因素有关。这导致该疾病一直缺乏有效的治愈手段。目前主要治疗方式是药物治疗,主要治疗药物包括氨基水杨酸、皮质类固醇激素、免疫抑制剂、抗生素、生物制剂五大类。

▲ IBD诱发因素 图源:Mechanisms of Disease: Inflammatory Bowel Diseases

据2022年中金创新药前沿系列研报,当前,IBD全球市场约为180亿美元,预计到2030年全球将增长至约490亿美元。生物制剂是当下IBD 药物市场主流产品,被批准用于常规治疗无效的中重度 IBD。目前获批上市的生物制剂大类只有四种:英夫利西单抗、阿达木单抗、乌司奴单抗和维得利珠单抗。这四种治疗产品占全球IBD市场收入的75%。

自以阿达木单抗为代表的生物制剂疗法成为IBD患者的治疗新选择后,患者的生存质量得到了很大程度的改善,但目前的疗法仍然存在问题。据美国国立卫生研究院发布的IBD免疫学综述,大约有1/3的患者对生物制剂疗法没有反应,另外约1/2初始治疗有效的患者会发生“继发性反应丧失”现象,类似于抗生素的“耐药”。

巨大的市场潜力和未被满足的临床需求,都凸显了继续开发IBD新疗法的重要性。在这条赛道里,头部MNC展开了新一轮激烈的竞争,新兴的biotech也在寻找差异化竞争路径,并取得了不少进展,就连新的modality也崭露头角。可以说,行业一片新气象。

1992 年第一例CD患者接受的肿瘤坏死因子抗体治疗疗效显著,开启了IBD 治疗的新纪元,也开启了有史以来最快的开发和审批计划,众多大药企诸如强生、礼来、辉瑞等纷纷入局。

提起IBD,第一时间想到的公司无疑是艾伯维,虽然如今已上市多种生物制剂,但艾伯维的抗TNF药物阿达木单抗仍然是业界最为畅销的药物,2021年的全球销售额突破200亿美元,占据了40%的生物制剂市场份额。

IBD领域的竞争日益激烈,过去的成功并没有使艾伯维停下自己在IBD领域探索的脚步,这次它将目光放在了IL-23抗体上,IL-23是一种与炎症有关的细胞因子,被认为与许多慢性免疫疾病有关。

公司 | 产品 | 靶点 | 适应症 (UC)进展 | 适应症 (CD)进展 |

艾伯维 | Skyrizi | IL-23p19 | III期 | 批准上市 |

艾伯维 | Rinvoq | JAK | 批准上市 | III期 |

武田制药 | Entyvio | α4β7 | 批准上市 | 批准上市 |

强生 | Stelara | IL-12/IL-23 | 批准上市 | 批准上市 |

百时美施贵宝 | Zeposa | S1P1 | 批准上市 | III期 |

礼来 | mirikizumab | IL-23p19 | CRL | III期 |

辉瑞 | Etrasimod | S1P1 | 停止研发 | III期 |

▲ IBD赛道竞争格局

今年3月,艾伯维公布了其产品Skyrizi(risankizumab)用于治疗中重度活动性溃疡性结肠炎成人患者的3期诱导研究的积极顶线结果。Risankizumab是一种人源化、IgG1亚型的单克隆抗体,可以借由与IL-23的p19亚基结合而选择性地拮抗IL-23。

临床结果表明risankizumab在第12周达到临床缓解的主要终点以及所有次要终点。其实对于 Skyrizi 来说,UC的阳性读数并不令人惊讶,因为 IL-23抑制剂在去年6月就已经获得了FDA对CD适应症的批准。

目前,Skyrizi已获得3项FDA批准的适应症,包括CD、中重度斑块状银屑病和成人活跃银屑病关节炎。在4月发布的一份投资者最新报告中,艾伯维表示预计今年将提交 Skyrizi 治疗UC的申请,预计可能在2024年获得批准。并且艾伯维预测到2025年Skyrizi在IBD适应症上可以带来约25亿美元的销售额。

在IBD治疗的头部市场,艾伯维与强生、武田几乎呈现三足鼎立之势,而且开启了新一轮竞争。

在Skyrizi III期临床第12周诱导研究中,接受 Skyrizi 治疗的患者中有20.3% 达到临床缓解,而接受安慰剂治疗的患者中有6.2% 达到临床缓解。此外,64.3% 的 Skyrizi 服用者有临床反应,而对照组为35.7% 。

相比之下,强生公司的IL-12/23双重抑制剂Stelara,在诱导研究中8周后获得了19% 的缓解率和58% 的有效率。武田的Entyvio在其临床试验的第6周,在39% 有抗 TNF 治疗过往的患者中引发了反应。

这意味着艾伯维可以与强生公司的Stelara和武田公司的Entyvio等其他生物制剂,包括艾伯维公司自己的Rinvq和百时美施贵宝的 Zeposa 等S1P调节剂在内的小分子JAK抑制剂展开竞争。

纵观全球IBD市场,除了艾伯维的阿达木单抗外,武田的维得利珠单抗商业化表现最为亮眼。该款药物2020年在全球IBD生物制剂中占27%份额,仅次于阿达木单抗(40%)。维得利珠单抗靶向高表达于肠道T细胞的α4β7整合素,因此具有肠道特异性优势。

除了这三家“顶流”公司外,一众药企也正加快药物管线开发进程。

针对α4β7,Protagonist Therapeutics研发的小分子抑制剂PN-943关于中重度UC的临床II期试验正在进行中,预计于2023年完成。此前强生旗下的杨森公司还与Protagonist达成一项近10亿美元合作,获得后者口服IL-23受体拮抗剂的开发与商业化的全球独家授权,申报的JNJ-77242113(原代号:PN-235)获得一项临床试验默示许可,目前正在海外开展II期临床研究。

5月,CDE官网最新公示,礼来递交了IL-23p19抑制剂mirikizumab的补充申请。4月13日,礼来宣布收到FDA就mirikizumab用于治疗UC的生物制剂许可申请发出的拒批。礼来强调FDA对药物临床数据以及安全性没有担忧。这也给mirikizumab带来一定的上市风险,可能会影响国内上市审评进度。但未来mirikizumab如果成功获批上市,将成为治疗UC患者的第一种抗IL23p19抗体。

辉瑞也在积极布局管线。2022年12月,辉瑞宣布FDA已受理其选择性S1P受体调节剂Etrasimod的NDA,FDA预计将于2023年下半年作出审批决定。

辉瑞的Etrasimod由Arena研发,2022年辉瑞以67亿美元收购Arena,随后诱导和维持两项临床III期数据显示Etrasimod达到主要和全部关键次要终点,用于接受过一种常规、生物或JAK疗法但治疗失败或不耐受的中重度活UC患者。同时辉瑞/Arena也在积极推进针对CD的II/III期临床,由于随访长达274周,预计2029年全部完成。

除了实力雄厚的老牌药企之外,在IBD巨大的商业化市场面前,众多新兴的biotech也想分一块蛋糕。

公司 | 产品 | 靶点 | 进展 |

Roivant | RVT-3101 | TL1A | UC III期 |

Spyre | SYP001 | α4β7 | 临床前 |

Spyre | SYP002 | TL1A | 临床前 |

Celsius | CEL383 | TREM1 | 临床前 |

▲ IBD领域初创公司进展

值得注意的是Spyre这家公司,它从母公司 Paragon Therapeutics 拆分出来,近日被Apogee BioTherapeutics通过股票置换交易进行收购,Apogee从而获得Spyre管线中针对IBD的两个Leading项目SPY001和SPY002,预计将于2024年进入临床试验。在收购进行之前, Aeglea股票下跌了98.7%,总市值不足700万美元。收购消息发布之后,Aeglea以超过700%的涨幅高开,最终收涨330%。

SYP001的靶点为α4β7整合素,和武田维得利珠单抗Entyvio的靶点相同。Spyre表示,相比维得利珠单抗目前是每两周一次给药,SYP001的目标是达到每两个月或每季度给药。

SYP002的靶点是最近大热的TL1A,前面已有默克公司(收购Prometheus而获得的TL1A管线)、Roivant Sciences和Teva三家在开发的该靶点单抗药物。

在TL1A 单抗赛道中除了最近因被天价收购而备受关注的Prometheus外,Roivant Sciences也是极具竞争力的公司,其亮眼的临床试验结果甚至不逊色于Prometheus。

Roivant 的主要候选药物RVT-3101最初由辉瑞开发,可以调节多种炎症和纤维化生物标志物的水平,最近,Roivant宣布其在治疗溃疡性结肠炎患者的IIb期临床试验中获得积极的长期结果。对临床试验中获得的患者样本的分析显示,接受III期临床试验预期剂量治疗的患者,在56周时临床缓解率(clinical remission)达到36%,比14周(29%)时进一步提升。获得内镜改善(endoscopic improvement)的患者比例在56周时达到50%,比14周(36%)时也有大幅度提高。

这些数据显示RVT-3101具有成为“first-in-class”和“best-in-class”抗TL1A抗体的潜力。

众所周知的,在传统的药物开发中,公司通常从临床前研究中确定和验证的靶点和机制开始。但是,正在崛起的一批初创公司将机器学习(ML)应用于丰富的临床和分子数据集,而不遵循预先设定的假设。

Celsius就是这样一家公司,旨在利用其基于人体组织的平台为癌症和自身免疫性疾病患者开发精准药物。Celsius利用独有的SCOPE平台分析了来自不同患者群体的单细胞转录组数据,以区分特定细胞类型中的某些基因如何与特定表型相关。这项分析发现了一种名为 TREM1 的蛋白质,可以选择性地抑制 IBD 中的炎症而不会广泛损害免疫功能,这种蛋白质现在是该公司的主要靶点,抗TREM1抗体也是Celsius第一个用于治疗IBD的候选药物。

2022年3月24日,Celsius Therapuetics宣布获得了8300万美元的B轮融资,用于推进IBD精准药物CEL383的临床试验开发。

除了已被广泛应用的几种疗法之外,新的疗法也正逐渐发展起来。由于肠道微生物和炎症性肠病密切相关,通过微生态药物将有益的肠道菌移植到患者体内,纠正IBD患者肠道生态系统微生物失调从而治疗IBD,这一方法具有理论上的可行性,但还未出现有效的成果,目前已有不少公司盯准了这条还未发展起来的赛道。

公司 | 产品 | 适应症 | 进展 |

Microba | MAP 315 | UC | I期 |

Exeliom | EXL01 | CD | I期 |

▲ 新型微生物免疫疗法治疗IBD进展

Microba Life Sciences就是这一方法中表现比较亮眼的公司之一。6月27日,Microba宣布旗下治疗IBD的活体生物药MAP 315,其1期临床试验首例患者接受治疗,意味着公司的药物开发进入了临床阶段。MAP 315是一款口服胶囊,内含冻干菌粉,所含菌株属于健康人体正常菌群但是在IBD患者中缺失。

Microba计划使用该药物治疗UC,体内外研究表明MAP 315能促进肠上皮功能恢复和肠黏膜愈合。I期临床试验是一项随机、双盲、安慰剂对照研究,旨在评估MAP 315在健康成人中的安全性、耐受性和药代动力学。此次临床试验将在2023年12月份获得结果。

Exeliom Biosciences也是为数不多进入临床阶段的公司之一,Exeliom是法国的一家微生物组公司,最近开始了EXL01的I期临床试验。EXL01是一种源自普拉梭菌的用于治疗CD的候选药物。普拉梭菌是人类肠道微生物组中最重要的细菌之一,被认为是下一代具有潜力的益生菌,具有多种益生作用,如维持肠道稳态、抗炎等。

与许多其他微生物组领域的公司不同,Exeliom公司并非在益生菌调控框架内开发产品,而是遵循小分子药物开发的思路,这意味着其不仅要明确其候选药物,还需要探明其相关的作用机制。

Exeliom公司对EXL01的CD临床试验是探索普拉梭菌在一系列适应证中的作用的第一步。该公司计划在完成CD试验之后进行UC的II期试验,并在未来继续探究其在更多的适应证中起到的作用。

无疑,IBD疗法的新大门已经打开,进入了基于微生物免疫疗法的新篇章。

目前我国的炎症性肠病药物多来自于跨国药企药物的引进,但随着时间推移,国内药企的在研管线也正在迅速跟进,有望满足庞大患者群体的长期用药需求。云顶新耀和辉瑞达成合作,积极引进其在研选择性S1P受体调节剂Etrasimod,现已拥有该药在大中华区和韩国开发、生产和商业化的独家权利。临床试验完成之后,云顶新耀有望早日把Etrasimod带给更多的中重度UC患者。

另外,国内药企如科兴、正大天晴、恒瑞医药、华东医药、凌科药业等也在积极布局IBD相关领域,开展了包括UC在内的多项临床研究,为IBD治疗的长线发展提供了保障。恒瑞医药的SHR0302是一种高选择性的JAK1抑制剂,可通过抑制JAK1信号传导发挥抗炎和抑制免疫的生物学效应。目前已在中国获批多项临床试验研究,其中UC研究已处于临床Ⅲ期,针对CD的临床试验也进入Ⅱ期。

同样进展较快的还有凌科药业的LNK01003,这是由凌科药业自主研发的一款具有肠道限制性的口服小分子JAK抑制剂,拟用于治疗UC等相关疾病,在健康受试者的单次和多次剂量递增试验中都具有良好的PK特性和耐受性。目前,一项评价LNK01003在活动性溃疡性结肠炎患者中的疗效和安全性的Ⅱ期临床研究正在进行中。

默沙东108亿美金收购Prometheus,注定会成为行业攻克IBD领域的标志性事件之一。但最终IBD市场究竟谁主沉浮,我们将会持续关注。

参考文章:

Immunology of Inflammatory Bowel Disease: Molecular Mechanisms and Therapeutics,National Library of Medicine

AbbVie's Skyrizi aces ulcerative colitis study en route to new IBD showdown with J&J, Takeda,FIERCE Pharma

Spyre, a new biotech spinout, launches via merger with Aeglea,BioPharma Dive

Microba Commences Phase I Clinical Trial for IBD Therapeutic,Business Wire

Pfizer Announces Positive Top-Line Results for Phase 3 Trial of Etrasimod in Ulcerative Colitis Patients,BioSpace

Celsius Nets $83M to Bring Precision IBD Treatment to Trial,BioSpace

千亿IBD市场,吹响冲锋号,氨基观察

速递 | 溃疡性结肠炎缓解率提高超3倍!艾伯维IL-23抗体公布积极3期数据,药明康德