近年来,“120万元打一针,两个月癌细胞清零”的帖子频频登上热搜。虽然暂未被纳入医保,但此“抗癌神药”的出现,对于许多肿瘤患者来说,仍然像是一颗救命稻草。

准确来说,这种“抗癌神药”并不是药,而是一种个性化定制的细胞免疫疗法,即嵌合抗原受体T细胞免疫疗法(CAR-T疗法)。技术人员先从患者身上提取出T细胞,然后利用基因工程技术对T细胞进行改造,使它装备上能特异性识别癌细胞的嵌合抗原受体(CAR)。随后,这些CAR-T细胞在实验室中被大量培养。最后,扩增后的“加强型”T细胞被回输到患者体内,实现精准杀灭癌细胞的目的。

截止到目前,在国际临床试验注册中心网站(clinicaltrials.gov)上登记注册的CAR-T细胞疗法的临床试验达1000余项。据不完全统计,2023年Q1共有28起细胞疗法相关融资事件,其中多数与CAR-T疗法相关。CAR-T赛道的火热程度可见一斑。

2015年成立的美国公司Mustang Bio(NASDAQ:MBIO)也是押注CAR-T疗法的一员。在CAR-T疗法研发靶点同质化严重的现状下(多数在研产品集中于CD19和BCMA两个靶点),Mustang另寻突破,专注于开发罕见血液肿瘤和实体瘤的CAR-T疗法以及罕见遗传病的基因疗法。

剑走偏锋的Mustang能否突出重围?

1989年,Cross G等三位科学家首次提出了“CAR”这个概念;2010年,美国首次报道CAR-T疗法治疗白血病的成功病例;2012年,随着“第一个CAR-T女孩”Emily成功治疗的故事家喻户晓,CAR-T疗法也进入了大爆发时期。

从获批数量来看,截至目前,已有6种CAR-T疗法的产品获得FDA批准。并且,这6种产品的适应症均为血液系统恶性肿瘤。这意味着,血液系统恶性肿瘤为目前CAR-T疗法的主流研发领域。

对此,Mustang Bio也开发出了两条针对血液系统恶性肿瘤的产品管线,目前均已进入 I/II期临床试验。

其中,MB-106的 I/II期临床结果显示,在包括华氏巨球蛋白血症在内的多种血液系统恶性肿瘤患者中,接受MB-106治疗的患者总缓解率(ORR)为96%,完全缓解率(CR)为75%。

Mustang Bio针对血液肿瘤的管线 动脉网整理

而除血液肿瘤外,在实体瘤治疗中的应用也成为了CAR-T疗法的另一主流研究方向。然而,实体瘤的CAR-T疗法应用效果受到了复杂的肿瘤抑制微环境和较高的肿瘤抗原异质性等因素的制约,目前行业正在积极寻求突破。

溶瘤病毒便是其中之一。2020年《Science Translational Medicine》上发表的一篇文章显示,溶瘤病毒与CAR-T疗法相结合,能够成功靶向根治单用CAR-T疗法难以治疗的实体瘤。同时,该研究还表明,溶瘤病毒可通过多种途径助力CAR-T细胞克服免疫抑制障碍,提高治疗效果。

而除了积极探索血液肿瘤与实体瘤的CAR-T应用外,针对胶质母细胞瘤,Mustang Bio还启动了一项CAR-T联合溶瘤病毒疗法的临床试验。

该治疗方案名为MB-109,结合了一种靶向IL13Rα2的CAR-T细胞疗法(MB-101)和一种由Nationwide Children’s Hospital开发的C134溶瘤病毒(MB-108)。

简单来说,MB-109利用溶瘤病毒打破肿瘤微环境的抑制,将无免疫原性的“冷肿瘤”变成具有免疫原性的“热肿瘤”,从而助力CAR-T疗法的疗效。具体而言,溶瘤病毒MB-108首先感染肿瘤细胞,进而通过募集内源性CD8+效应T细胞重塑肿瘤微环境。这种“发炎”的肿瘤微环境可以使得注入肿瘤内部和周围的CAR-T细胞MB-101更好地渗透到整个肿瘤中,并发挥对肿瘤细胞的杀伤作用。

Mustang计划在2023年为MB-109提交新药研究申请(IND),用于治疗IL13Rα2阳性的复发或难治性胶质母细胞瘤和间变性星形细胞瘤。

Mustang Bio针对实体瘤的管线 动脉网整理

“泡泡男孩”虽然听起来可爱,但泡沫不过一戳就破。

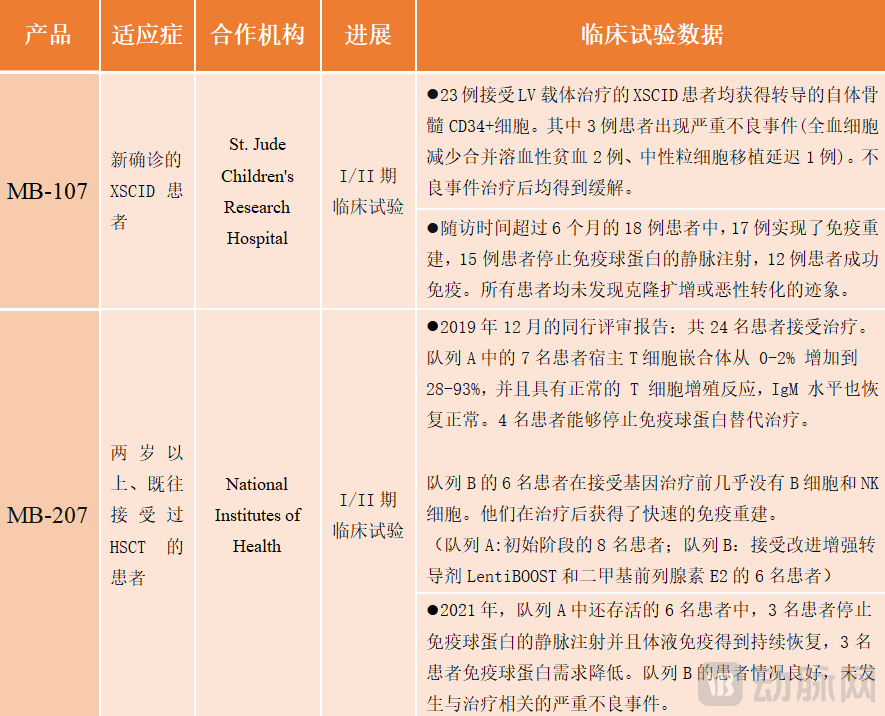

“泡泡男孩病”(bubble boy disease)是X连锁重症联合免疫缺陷症(XSCID)的别称。XSCID是一种罕见的伴X染色体隐性遗传病,因此患者几乎为男性。患者X染色体上的IL2RG基因发生突变,导致他们缺乏T细胞和NK细胞,同时伴有B细胞功能缺陷。

通常,XSCID患者在出生3个月内就会发生严重且反复的致死性感染。若无法得到及时治疗,XSCID患者大多会在婴儿时期死亡。

目前,同种异体造血干细胞移植(HSCT)被证实是治疗XSCID的有效方法。但由于多数患者缺乏完全匹配的供体,患者和供体之间的免疫学差异可能导致严重的免疫并发症的因素,部分移植患者依旧会出现持续多年的免疫问题。

但基因疗法似乎为免疫缺陷症带来了希望。近20年来,研究人员一直在进行XSCID体外基因疗法的研究,希望将基因疗法作为HSCT的替代方案,或作为HSCT疗效不佳的二线治疗。

1990-2000年间,多个应用γ-逆转录病毒载体的基因疗法的病例显示出了良好的临床效果,似乎在进一步验证基因疗法能为XSCID患者带来希望。然而,这一希望很快便破灭。少数病例中,逆转录病毒载体在转导过程中出现了插入性突变,患者因此罹患白血病。至此,由于具有有插入突变、激活癌基因的潜在风险,全球范围内以逆转录病毒为载体的多项研究也一度被迫终止。

在此背景下,Mustang与St. Jude Children's Research Hospital、National Institutes of Health合作,开发了一种改良的慢病毒载体(LV)并应用到基因疗法中。

MB-107和MB-207的临床试验数据 动脉网整理

虽然Mustang Bio两种基因疗法的临床试验已取得初步进展,但后续推进并非一帆风顺。

2021年,FDA批准Mustang启动MB-107的非随机多中心的II期临床试验。但由于制造中相关的材料问题,相关进程已于2022年暂停。Mustang Bio计划加强与外部供应商合作,尽早开启II期临床试验患者的招募工作。

2022年初,FDA也对MB-207的临床试验颁布了暂缓令,原因在于10%接受基因治疗的患者存在髓系克隆扩增的问题。但迄今为止,接受该疗法的所有患者临床状况均稳定,无明显血液学异常,也未出现插入突变或恶性肿瘤的迹象。因此,经FDA审查后,其同意Mustang妥善处理上述问题后继续进行临床试验。

患病人群少、市场需求少、研发成本高这三个标签道尽了孤儿药研发的心酸。为了鼓励孤儿药的研发,美国、欧盟、日本及中国都出台了相应的激励政策。一旦获得孤儿药的认定,药物在税收、上市注册、市场保护方面都会享受相应的优惠性政策。

在此背景下,一些药企靠着孤儿药在罕见病市场一骑绝尘。《我不是药神》里的药物原型格列卫最初就是以孤儿药获批,上市三年其营收便突破10亿美元,成为诺华首个破10亿的“重磅炸弹”。

反观Mustang,其MB-107、MB-207和MB-106均获得了FDA授予的孤儿药认定。然而,这并不意味着Mustang便可以在孤儿药市场“一骑绝尘”。

从管线进展上来看,Mustang的主推管线 MB-106虽然在早期阶段的临床试验中取得了一定进展,但后续还需开展进一步的相关试验。至于体外基因疗法MB-107和MB-207,公司虽有意尽早为其II期临床试验招募首批患者,但因为两条管线分别陷入材料问题和髓系克隆扩增问题,因此举步维艰。

此外,尽管Mustang还开发了针对多发性骨髓瘤、实体瘤(前列腺癌、胰腺癌、胃癌和膀胱癌)、RAG缺陷型重度联合性免疫缺陷的多条管线,并积极寻求与妙佑诊所合作,开发体内CAR-T疗法。但这些管线尚在概念性探索或临床前阶段,管线价值还有待验证。

而从财务数据上来看,随着研发费用的增长,Mustang的运营费用也在逐年攀升。由于尚未有药物获批上市,与许多创新药企一样,Mustang也处在砸钱研发的阶段。动脉网了解到,尽管2022年Mustang的账面现金较过去两年下降,为7565.6千万美元,但全年运营费用达7615.9万美元。

这意味着公司现金储备在迅速燃烧,已到了“入不敷出”的阶段。Mustang称,目前的现金流能否支撑公司未来一年的运营存在重大疑问。因此,鉴于目前的形势,一方面,其将通过出售股权、贷款和融资等方式为运营提供资金;另一方面,公司也会在2023年减少运营支出。

Mustang Bio主要财务数据 数据来源:Mustang Bio年报 动脉网制图

从二级市场上来看,2018年之后MBIO股价持续低迷,甚至跌破1美元。即使是在巅峰时期市值超3亿美元的MBIO,目前市值也仅为3000万美元。

MBIO股价趋势 图源:新浪财经

截至目前,跨国药企2023年一季报已基本公布。诺华、武田、罗氏、辉瑞、阿斯利康等企业的主题仍是“降本增效”,砍掉了数条非核心管线。为了把钱花在刀刃上,“不差钱”的大药企都毫不手软。“无产品、无营收”的创新药企更应该思考自己的战略方针。

如果创新药企没有形成自己的差异性和独特性,或者是管线进展受阻,他们不只是二级市场上被看跌,一级市场上可能也不会获得投资。Mustang正面临这样的处境。

对此,Mustang也选择了降本。

从Mustang近期公布的一季报中便可以看出其降本的决心——2023年Q1运营费用得到有效控制,研发费用同比下降14%,一般管理费用同比下降31%。同时,Mustang开始进行“管线瘦身”,决定停止开发靶向CD123、HER2、CS1和 PSCA的CAR-T疗法。这些都是Mustang的非核心管线或推进较慢的管线。而对于被FDA叫停的两条管线,Mustang表示将推迟启动其临床试验。另外,Mustang也于4月初进行了反向股票分割,希望吸引更多投资者。

“我们必须要集中精力在优先事项中,推迟MB-107和MB-207试验的启动,同时减少员工人数,以帮助Mustang延长现金跑道。这样,Mustang才能分配更多资源推进主要的临床项目,并有可能加快实现相关产品的里程碑。”Mustang的首席执行官Litchman博士说道。