随着集采的推进,骨科企业利润受到压缩,同时行业集中度被大幅提升。市场加速洗牌,骨科企业如何寻求突破,重新找到自己在行业中的位置?

应对方向有二:其一,积极推动产品合理降价,征战集采市场;其二,布局骨科手术机器人、骨科数字化等技术含量更高的新兴方向,加快创新研发。攻守各有优劣,但相较于守城池,开拓新领地、抢占增量市场看起来总是“更胜一筹”。

其中,不少企业开始将目光投向上游原材料。骨科植入物对材料的生物学性能和力学性能具有很高的要求,材料性能的优异程度会直接影响植入物的最终性能。纵观行业发展,材料学推动着骨科的前进。骨科原材料从早期的普通金属发展到金属合金、陶瓷、高分子材料等多类型,骨科植入物也逐渐从结构替代进展到功能替代,逐步实现着更高的治疗目标。

因此,骨科企业向上游延伸,创新材料是重点。

生物医用材料是用来对生物体进行诊断、治疗、修复或替换其病损组织、器官或增进其功能的材料。从应用场景来看,可分为骨科、神经外科、心血管、眼科、口腔等类别。

根据Markets and Markets的数据,全球生物医用材料产业发展迅速,2019年全球生物医用材料市场规模为1051.8亿美元,预计2024年将增长到2066.4亿美元,复合年增长率达到14.5%。而其中骨科生物医用材料的市场份额占比最大。

从骨科市场来看,年龄是影响人体骨骼疾病的重要因素,例如随着年龄越大,人体的骨修复能力就会逐渐减弱。因此随着全球人口老龄化的加剧,骨科市场的潜力不言而喻。据研究机构Evaluate MedTech预测,骨科在全球医疗细分市场中仍位居第四,2020年其市场规模约365亿美元,预计在2024年将达到471亿美元。

基于庞大的人口基数和人们健康意识及支付水平的提升,我国骨科医疗器械的市场机会同样巨大。据南方医药研究所和华西基石相关数据,我国骨科植入物市场规模从2013年的117亿元增长至2020年的360亿元,年复合增长率为17.14%,增长速度远高于全球。

面对如此庞大的市场需求,上游原材料市场水涨船高。那么我国目前骨科原材料的发展情况如何?

研究进入快车道,产业转化机制尚未明晰

近年来,骨科在植入物材料、加工工艺、产品智能化及临床应用等方面不断发展。其中,植入物材料的类型逐渐丰富,性能也得到持续优化。从早期的医用不锈钢材质到钴基合金、钛基合金,再到高分子聚合物材料、记忆金属和陶瓷等材料的应用,材料的进步为骨科行业增长提供了有效支撑。

在应用前环节,我国对于骨科生物材料研究丰富且领先。根据《中国组织工程研究》杂志对全球生物材料在骨科领域研究的文献分析显示,我国发表的骨科生物材料研究论文数量占到29%,排名第一。其中,发表论文较多的有四川大学、第四军医大学、上海交通大学附属第六医院、浙江大学等院校。

有业内人士表示:“从技术研究的角度看,我们国家研究生物医用材料的科研院所、团队非常多,论文专利发表的也非常多,引用率也不错,可以说在全球范围内比较领先。但从转化的角度看有所欠缺,从研究到医疗产品需要考虑更多方面的因素,尤其是结合临床应用方面弱一些。”

国内生物医用材料产业存在科技创新和产业发展衔接不紧密的问题,“瓶颈”主要在于技术不能适应市场、技术与管理脱节、工程化薄弱、资金投入不足,从而造成研究成果转化慢、产业化程度较低。这也成为导致我国高端生物医用材料多数依赖进口局面的因素之一。

高端原材料依赖进口,供应商呈集中或垄断格局

在我国骨科产业链中,上游原材料行业中缺少龙头企业,高端材料对海外进口依赖度高。从国内多家骨科头部企业的招股书或年报披露的信息中,我们发现多家企业均存在重要原材料供应商集中或依赖单一供应商的风险。

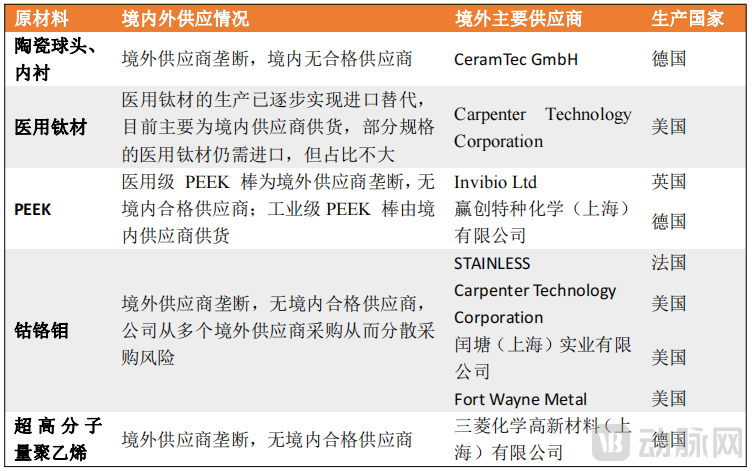

例如,威高骨科的关节类相关产品部分核心原材料陶瓷球头与内衬、超高分子量聚乙烯主要向一家供应商进行采购。大博医疗对包括各种类型的聚氨酯管材、医用铂金环、聚碳酸酯、医用金属材料、骨水泥等在内的主要原材料也存在供应商较为集中的风险。

而国外厂商占据了医用陶瓷、医用钛材、PEEK、钴铬钼、超高分子量聚乙烯等材料的绝大部分市场份额。以陶瓷为例,德国的CeramTec GmbH是陶瓷材料领域绝对的隐形王者,包括强生、施乐辉、史赛克、捷迈邦美、爱康医疗、春立医疗、威高骨科等在内的国内外主流关节厂商均从其处采购陶瓷内衬和球头。

威高骨科作为国内骨科产品线覆盖最全的厂家之一,其在国内骨科植入医疗器械领域的整体市场份额位居国内厂商第一,全行业第五,各细分领域均排名靠前。我们以威高骨科主要原材料进口情况为例,其部分核心原材料存在进口依赖情形。

来源:威高骨科(688161)招股书

此外,威高骨科招股书表示:“公司部分核心原材料存在进口依赖情形符合行业特点,与同行业可比公司不存在实质差异。”由此可以窥见国产骨科植入物原材料还存在巨大的发展空间。

2021年,在第九届中国骨科、生物材料及数智化医疗产业投资峰会上,四川大学国家生物医学材料工程技术研究中心的洪友良教授表示:“生物材料作为骨科行业的重要一环,如何持续创新,如何应对材料局限,这对于突破国产替代困局来说都至关重要。”

对于植入物医疗器械来说,感染、排异、有害离子释放是必须面对的重大难题,且该问题在世界范围内也未能得到十分有效地解决,全球每年有数百万人因排异、感染受到伤害。因此,面向未来,骨科植入物材料有待在安全性、功能性等方面进一步发展。

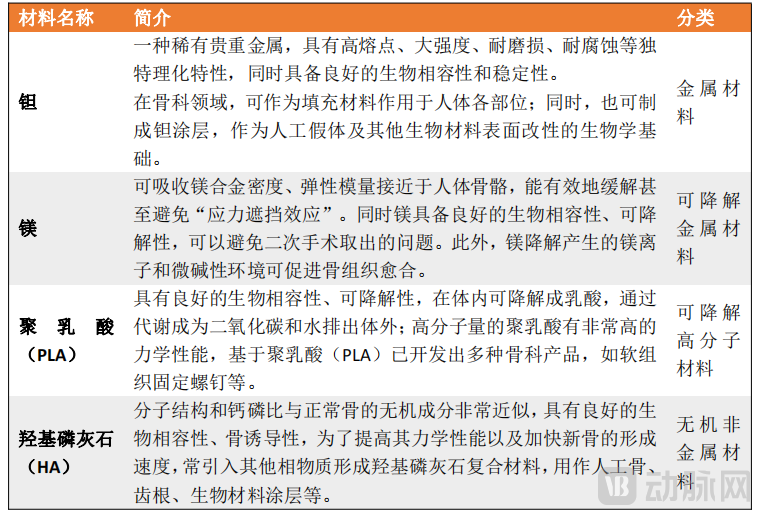

理想的骨科植入物材料应该具备良好的生物相容性、生物活性、耐腐蚀性等生物学性能,同时具备疲劳强度高、力学稳定性强、耐摩擦与磨损等力学性能。目前具有代表性的几种材料情况如下:

以上材料及其复合材料,以自身优秀的力学性能和生物学性能,成为骨科原材料研究的热点并得到了政策的引导支持。以可降解镁金属为例,目前上市产品主要集中于国外,且适应症较窄。2020年我国药监局启动编制“可降解镁金属骨科植入物注册技术审查指导原则”,加快相关产品的上市以及应用。

随着国家重视程度不断提升和骨科全产业链发展的需要,在骨科原材料领域,不仅有向上游原材料延展的头部骨科器械企业,也涌现了一批基于材料研究向应用延展的创新企业。

抢占原材料增量市场,头部器械企业陆续布局

头部骨科器械企业以春立医疗为例,据公开信息显示,其已对多孔钽材料、镁材料等进行研究开发。其中,春立医疗牵头申报的“多孔钽骨修复材料及植入性产品开发与临床应用”项目获科技部批准为 2020 年国家重点研发计划“生物医用材料研发与组织器官修复替代”重点专项。

春立医疗布局骨科原材料,一方面是由于骨科植入物材料要求高,对新型材料的应用可以提升产品性能,构筑起自身的护城河;另一方面,也能使企业在成本控制上更具有话语权。据其2021年年报显示,由于公司部分钴毛坯、钛毛坯等主要原材料陆续由外采改为自产,使材料成本下降,公司整体毛利率上升。

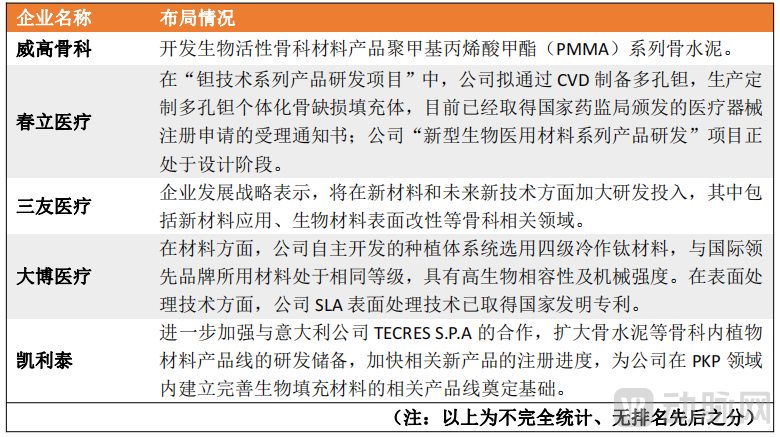

头部企业材料相关布局情况 来源:各企业官网、网络资料整理

构筑核心材料平台,“新”企业打造多元化产品路径

而随着进口替代演进,骨科领域也涌现了一批专注材料及相关器械研发的企业,它们成立时间差异较大。其中,奥精医疗可作为基于材料研究向应用延展的代表。其主要从事矿化胶原人工骨修复材料的研发、生产和销售业务,是国内为数不多的能够为临床提供全身各类骨缺损填充和再生修复的人工骨修复材料的公司,且具备研发、生产和销售全链条运营能力。

“材料-产品”的紧密链接成为这类企业的特点与优势。企业往往能够凭借在材料特性方面的技术积累,加深产品的性能优势;也可通过建立材料平台,将材料的优越性拓展到更广泛的临床应用场景中去,而不仅仅局限于骨科市场。

此外,生物医用材料行业是一个多学科交叉的知识密集型行业,且对于生产环境、生产工艺、质量控制等方面均具有较高的要求,新企业难以在短期内实现足够的技术积累、研发能力。

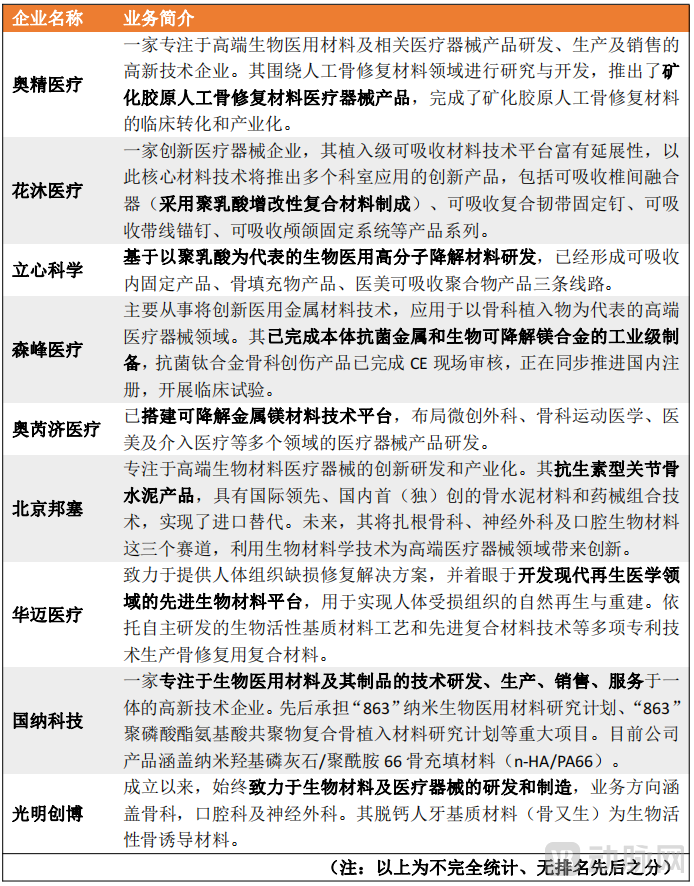

“材料-产品”相关企业布局情况 来源:网络公开资料整理

总的来看,生物医用材料产业具有高投入、高风险、技术领域广、研发周期长、流程环节多的特点。通过对以上企业的梳理,我们也发现这些企业通常与研究机构相配合,例如部分企业拥有科研成果转化的基因,部分企业则积极参与国家、省市不同级别的重大项目等等。

2021年4月中旬,在国家药监局、国家卫健委、工信部、科技部的共同支持下,国家药监局医疗器械技术审评中心、中国信息通信研究院、中国生物技术发展中心、国家纳米科学中心等21家单位团体联合成立生物材料创新合作平台,致力于建立生物材料与相关医疗器械深度融合的创新体系,推动生物材料领域科技成果成功转化应用。

材料创新作为骨科集采、国产替代背景之下,企业提升创新力的重要方向。在未来,材料领域的研究或将带领国产企业更向前一步。